ДИНАМИКА РАЗВИТИЯ ФАРМАЦЕВТИЧЕСКОГО РЫНКА

Фармацевтический рынок является динамично развивающимся сектором мировой экономики. Это объясняется ростом емкости рынка лекарственных средств в мире, быстрым расширением ассортимента лекарственных средств и низкой эластичностью спроса на лекарственные средства.

Как показал опыт, даже в условиях экономического кризиса фармацевтическое производство в меньшей степени подвержено риску спада, чем какое-либо другое.

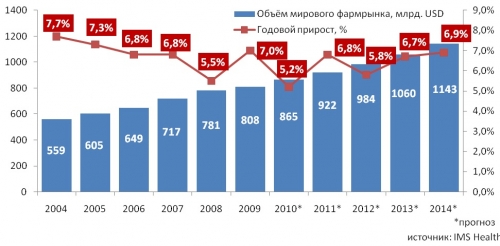

По данным экспертной организации IMS Health, объем мирового фармацевтического рынка с каждым годом растет примерно на 5-7% в год. Несмотря на мировой финансовый кризис, в 2009 г. объем мирового фармрынка вырос на 7% и составил 808 млрд.долл. США. По прогнозу IMS Health, по итогам 2010 г. объем мирового фармацевтического рынка увеличится на 5,2% и составит 865 млрд. долл.

Рисунок 1. Прогноз динамики объема мирового фармацевтического рынка в 2004-2014 гг. (по данным IMS Health), млрд. долл. США.

Данные об объеме российского фармацевтического рынка, предоставленные различными экспертными организациями расходятся.

Вероятнее всего, причиной расхождений являются различия в выбранных экспертными органиазциями критериях оценки российского фармрынка (цены производителей, оптовые цены, розничные цены – цены конечного потребления), а также курсовые различия при рассмотрении объемов в долларах.

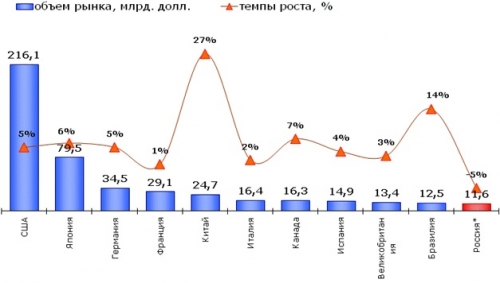

Так, по данным DSM Group, в 2009 г. российский фармрынок в розничных ценах конечного потребления снизился по отношению к уровню 2008 г. на 5% и составил 11,6 млрд.долл., заняв 11 место в рейтинге ведущих мировых фармрынков.

Рисунок 2. Объем фармрынка ведущих стран в 2009 г. (по данным DSM Group), млрд.долл.

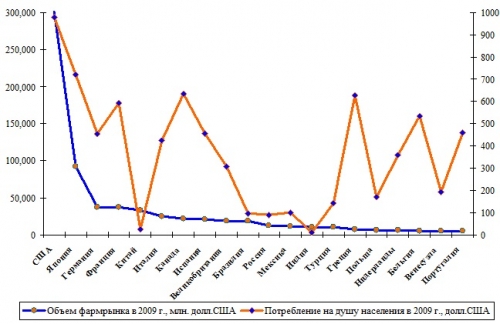

По данным IMS Health, объем российского фармрынка по итогам 2009 года в ценах производителей на базе обменного курса на 2 квартал 2010 года составил 12,69 млрд.долл.США, то есть 1,57% мирового фармрынка. Для сравнения фармрынок США в 2009 году составил 37,21% мирового фармрынка. Российский фармрынок в 2009 г. занимал 11-е место среди ведущих фармацевтических рынков, однако в расчете на душу населения Россия в 2009 г. заняла 19-е место. При этом подушевое потребление России составило всего 90 долл.США, что в 11 раз ниже аналогичного показателя лидера списка - США. Уровень потребления на душу населения ниже России только в двух странах из двадцатки лидеров – Китай и Индия.

Рисунок 3. Объемы ведущих фармацевтических рынков в 2009 г. в ценах производителей (по данным IMS Health)

Таблица 1. Прогноз развития ведущих фармацевтических рынков в 2009-2014 гг. в ценах производителей на базе фиксированного обменного курса на 2 квартал 2010 г. (по данным IMS Health)

| № п/п | Страна | Объем фармрынка в 2009 г., млн. долл.США | Потребление на душу населения 2009, долл.США | CAGR 2009-2014 |

| 1. | США | 300 639 | 980 | 3,5% |

| 2. | Япония | 91 559 | 720 | 3,3% |

| 3. | Германия | 37 658 | 455 | 2,5% |

| 4. | Франция | 37 116 | 593 | 1,7% |

| 5. | Китай | 33 371 | 25 | 23,1% |

| 6. | Италия | 24 580 | 423 | 2,5% |

| 7. | Канада | 21 425 | 636 | 0,3% |

| 8. | Испания | 20 765 | 454 | 3,1% |

| 9. | Великобритания | 18 885 | 306 | 2,7% |

| 10 | Бразилия | 18 788 | 97 | 13,1% |

| 11. | Россия | 12 689 | 90 | 11,4% |

| 12. | Мексика | 11 166 | 100 | 1,7% |

| 13. | Индия | 10 515 | 9 | 16,2% |

| 14. | Турция | 10 359 | 143 | 7,8% |

| 15. | Греция | 6 881 | 626 | -0,7% |

| 16. | Польша | 6 501 | 170 | 5,5% |

| 17. | Нидерланды | 5 939 | 360 | -1,0% |

| 18. | Бельгия | 5 672 | 534 | 2,6% |

| 19. | Венесуэла | 5 477 | 194 | 30,6% |

| 20. | Португалия | 4 872 | 457 | 1,0% |

Следует, однако, отметить, что в 90-х гг. потребление в России населением лекарственных препаратов было еще ниже и составляло, например, в 1999 году всего 14 долл. на человека в год, что было в 17,5 раз ниже аналогичного показателя Японии и в 12,7 раз ниже аналогичного показателя США. Причинами относительно низкого подушевого потребления лекарственных препаратов в России являются более низкое государственное лекарственное обеспечение населения, низкий уровень жизни населения, а также наличие на рынке большого количества дешевых отечественных лекарственных препаратов.

В оптовых ценах объем фармрынка Российской Федерации по данным IMS Health составил 423,9 млрд. руб. (13,4 млрд. долл.). В ценах конечного потребления российский фармрынок в 2009 году, по данным ЦМИ «Фармэксперт» составил 15,7 млрд. долл. США или 496 млрд.руб., а по данным DSM Group - 538 млрд.руб.

Таким образом, данные экспертных организаций имеют существенные различия:

Таблица 2. Объем российского фармацевтического рынка в 2009 г. (по данным экспертных организаций)

| Экспертные организации | Объем российского фармрынка по итогам 2009 года | Критерий оценки |

| IMS Health | 12,69 млрд.долл. 13,4 млрд. долл. | в ценах производителей в оптовых ценах |

| DSM Group | 11,6 млрд.долл | в розничных ценах |

| ЦМИ «Фармэксперт» | 15,7 млрд. долл. | в розничных ценах |

В 2009 году в связи с кризисом участники российского фармрынка пережили один из самых сложных периодов. Из-за снижения спроса возникли риски затоваривания складов, а компании, участвующие во внешнеэкономической деятельности, решали проблемы, связанные с девальвацией рубля. По данным ЦМИ «Фармэксперт», в 2009 году наблюдалось значительное падение объемов валовых продаж организаций оптовой торговли лекарственными средствами, выраженных в долларах.

Рисунок 4. Показатели роста объемов валовых продаж фармдистрибьюторов в 2007—2009 гг. (поквартально), %

В оценках динамики роста российского фармрынка в 2009 году ведущие экспертные организации также расходятся:

Таблица 3. Рост российского фармацевтического рынка в рублях по отношению к предыдущему году (по данным экспертных организаций), %

| Экспертные организации | 2008 г./2007 г. | 2009 г./2008 г. | 9 мес. 2010 г./9 мес. 2009 г. | 2010 г. (прогноз)/2009 г. |

| IMS Health |

|

| 7,1% |

|

| DSM Group | 25,5% | 17,5% | 4,5% |

|

| ЦМИ «Фармэксперт» |

| 18,4% |

| 11,3% |

Так, по данным IMS Health, по итогам первых девяти месяцев 2010 года объем фармрынка Российской Федерации в денежном выражении составил 332,6 млрд. руб. (11,0 млрд. долл.), что превысило объем продаж за первые 9 месяцев 2009 года на 7,1% (15,6% - рост в долл.), а в натуральном выражении российский фармрынок вырос на 3,1%.

Таблица 4. Рост российского фармрынка в 2010 г. (по данным IMS Health)

| Объем продаж лекарственных средств (по розничному и госпитальному рынкам в оптовых ценах, ДЛО – цены контрактов) | 2009 | 9 мес. 2009 | 9 мес. 2010 | Рост %, 9 мес. 2009 к 9 мес. 2010 |

| млрд. руб. | 423,9 | 310,6 | 332,6 | 7,1% |

| млрд. долл. | 13,4 | 9,5 | 11,0 | 15,6% |

| млрд. упаковок | 5,0 | 3,6 | 3,7 | 3,1% |

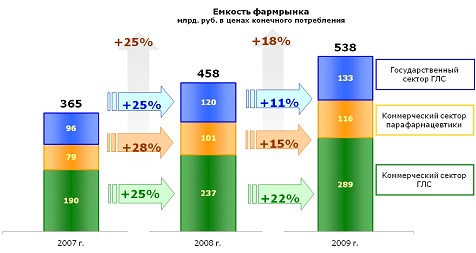

По данным DSM Group, объем российского фармрынка в ценах конечного потребления вырос в 2009 г. на 173 млрд. руб. (на 47,4%) относительно уровня 2007 г. (Рисунок 5). Основную долю в приросте (37,3%) составил коммерческий сектор готовых лекарственных средств и парафармацевтики, который увеличился на 136 млрд.руб., то есть на 50,6% по сравнению с 2007 г. Государственные закупки лекарственных средств увеличились в 2007-2009 гг. на 37 млрд.руб., то есть на 38,5%.

Рисунок 5. Рост емкости фармацевтического рынка в 2007-2009 гг. в ценах конечного потребления (по данным DSM Group), млрд. руб.

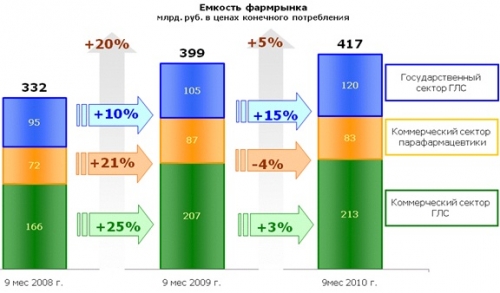

За 9 месяцев 2010 г. емкость фармрынка увеличилась еще на 4,5% по сравнению с 9 мес. 2009 г., причем в основном за счет государственного сектора лекарственных средств.

Рисунок 6. Рост емкости фармацевтического рынка за 9 месяцев 2007-2009 гг. в ценах конечного потребления (по данным DSM Group), млрд. руб.

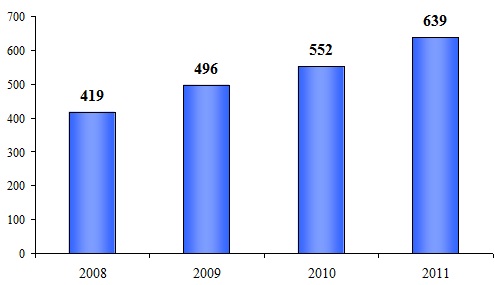

По прогнозу ЦМИ «Фармэксперт», рост фармацевтического рынка в 2011 г. составит в ценах конечного потребителя 15,8% по отношению к уровню 2010 г.

Рисунок 7. Объем российского фармацевтического рынка в ценах конечного потребителя (по данным ЦМИ «Фармэксперт»), млрд. руб.

C анализом существующего оборудования для производства таблеток можно познакомиться в отчете Академии Конъюнктуры Промышленных Рынков «Анализ оборудования для производства таблеток».

Источник: отчет ФАС