ОБЗОР ТЕХНОЛОГИЙ УТИЛИЗАЦИИ СЕРЫ

Сера является побочным продуктом переработки нефти и газа. Как следствие, нефтегазовые компании постоянно сталкиваются с проблемой утилизации и оборота серы в процессе её реализации.

С развитием проектов в области производства сжиженных углеводородных газов проблема хранения и реализации серы обостряется. Некоторые нефтегазовые компании ищут способы переработки серы в продукты, сбыт которых в большей степени ориентирован на конечного потребителя. Несмотря на крупнотоннажность целевых сегментов (асфальтобетонные смеси, серное вяжущее, серобетон) сера не нашла в них такого широкого применения как в традиционных сегментах потребления – фосфорной кислоте, фосфорных удобрениях и агрохимии.

Полный список продуктов и областей применения, в которых используется сера, включает в себя следующие наименования:

· Блокирующие агенты (медицина);

· Удобрения;

· Корма;

· Вяжущее для строительства;

· Пленка;

· Асфальтобетон;

· Пигменты;

· Фунгициды;

· Инсектициды;

· Очистка воды;

· Растворители;

· Лекарства;

· Клей;

· Целлофан;

· Пластмасса на основе нитрата целлюлозы;

· Вискоза;

· Гальваническое покрытие;

· Кожа;

· Пожаротушение;

· Взрывчатка;

· Пищевые консерванты;

· Спички;

· Шины;

· Краски;

· Пластики;

· Резино-технические изделия;

· Целлюлозно-бумажная промышленность;

· Фотография;

· Листовое стекло;

· Смолы;

· Нефтепродукты;

· Моющие средства;

· Мыло;

· Сода;

· Сталь;

· Аккумуляторные батареи;

· Текстиль;

· Синтетическое волокно;

· Металлургия;

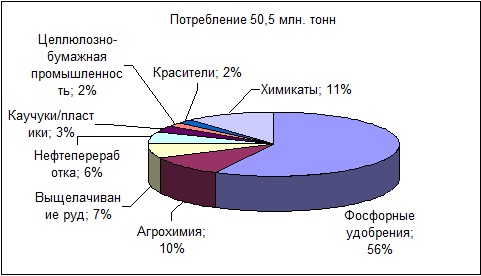

Более 90% производимой в мире серы перерабатывается в серную кислоту. При этом, более 56% потребляемой в мире серной кислоты находит применение в производстве фосфорной кислоты и фосфорных удобрений. Около 10% потребляемой в мире серной кислоты и серы используется в производстве различной агрохимии (инсектицидов, фунгицидов, гербицидов, кормов), 11% востребовано в производстве широкого ряда химикатов, 3% в отрасли резинотехнических изделий и пластмасс, 2% в целлюлозно-бумажной промышленности, 6% в нефтепереработке, 2% в производстве пигментов и 7% в горнорудной промышленности для выщелачивания руд.

Источник: ICIS Pentasul

Сезонность спроса на фосфорные удобрения приводит к необходимости хранения значительных объемов серы в периоды низкого спроса.

Для нефтехимической компании сегменты целлюлозно-бумажной промышленности, каучуков и пластиков, горнорудной промышленности не интересны с точки зрения участия в данных направлениях бизнеса с целью утилизации серы. Сегменты красителей и химикатов включают в себя сотни наименований мелкотоннажной продукции, производимой с помощью различных технологических процессов на различных узкоспециализированных предприятиях. Мелкотоннажность таких производств определяет низкую привлекательность бизнеса с точки зрения утилизации и сбыта продуктов утилизации серы.

При поверхностном рассмотрении существующих крупнотоннажных сегментов-потребителей серы наиболее привлекательными могут показаться сегменты фосфорных удобрений и агрохимии.

Фосфорные удобрения получают из фосфорной кислоты, которую, в свою очередь, получают из фосфоритовых руд и серной кислоты. Производство фосфорной кислоты с последующим производством фосфорных удобрений является самым крупнотоннажным сегментом потребления серной кислоты. При более детальном рассмотрении сегментов производства фосфорной кислоты и фосфорных удобрений выявляются обстоятельства, которые не позволяют отнести указанные сегменты к привлекательным для целей утилизации серы нефтегазовой компании. В первую очередь, речь идет о высокой концентрации производства фосфорной кислоты и фосфорных удобрений в местах добычи фосфоритовых руд. При этом, в большинстве случаев, производители фосфорной кислоты сами производят серную кислоту из серы, которую закупают на свободном рынке. Организация нового производства фосфорной кислоты или удобрений целесообразна при наличии собственных источников сырья – фосфоритовых руд. Нефтегазовые компании не имеют доступа к таким источникам, что делает данный сегмент не привлекательным с точки зрения организации нового производства. Поэтому на сегодняшний день нефтегазовые компании продают серу производителям фосфорной кислоты и удобрений. В условиях резкого роста спроса на фосфорные удобрения и, соответственно, серу, её реализация становится гораздо более выгодной для нефтегазовой компании, нежели переработка в другие продукты. Подобная ситуация сложилась в 2007-м и 2008-м годах когда мировые цены на серу выросли с 60-90 долл. США за тонну до 450-600 долл. США за тонну. В выигрышном положении оказались те производители серы, которые обладают наибольшими запасами серы в хранилищах. Хранение позволяет выжидать наиболее благоприятной ситуации на рынке и сбывать серу по выгодным ценам при наличии высокого спроса. В условиях значительного превышения предложения серы над спросом и, соответственно, падении объема сбыта, цены держатся на низком уровне, что при отсутствии емкостей для хранения заставляет производителя задуматься об её переработке в другие продукты, спрос на которые выше. Как альтернативу новым хранилищам серы, при наличии возможности, можно рассмотреть участие в бизнесе производителя фосфорной кислоты или фосфорных удобрений, что возможно позволит гарантировать сбыт определенного количества серы в периоды её избытка.

Помимо устоявшихся сегментов потребления серы, существуют и развивающиеся крупнотоннажные сегменты – материалы для строительства в числе которых:

· Серно-битумное вяжущее для асфальтобетонных смесей;

· Асфальтобетонные смеси на серно-битумном вяжущем;

· Вяжущее для бетонных смесей;

· Бетон на серном вяжущем (серобетон);

По данным US Geological Survey в 2009-м году объем мирового производства цемента составил 2,8 млрд. тонн, объем потребления битума для дорожного строительства – около 100 млн. тонн. В настоящее время указанные сегменты можно рассматривать только в качестве потенциальных конкурентов строительного серного вяжущего, поскольку рынок сбыта для последнего находится на ранней стадии зарождения.

В долгосрочной перспективе, одним из факторов, стимулирующих спрос на серу в сегменте строительства, может стать повышение цен на энергоносители. Высокая энергоемкость процесса производства клинкерного цемента определяет высокую долю энергозатрат в его себестоимости. По различным оценкам, производство бесклинкерного цемента с использованием альтернативных технологий позволяет снизить его себестоимость в 2-3 раза.

При рассмотрении указанных сегментов в ракурсе способов переработки серы нефтегазовой компанией следует выделить опыт компании Shell, которая является крупнейшим поставщиком серы в Канаде. В свою очередь, доля Канады в мировом экспорте серы достигает 16%.

Компания Shell разработала несколько решений на основе серы, в их числе Shell Thiocrete и Shell Thiopave. Shell Thiocrete является вяжущим на основе серы. Поставка материала осуществляется в форме жидкости или гранул. По утверждениям компании, технология производства Shell Thiocrete является уникальной разработкой, позволяющей предложить строителям новое вяжущее по конкурентоспособной цене. Компания также делает акцент на том, что материал содержит меньшее количество углерода, что делает Shell Thiocrete более экологически чистым материалом, чем портландцемент. Следует выделить возможность переработки Shell Thiocrete через дробление, нагрев и формовку.

Свойства Shell Thiocrete открывают широкие возможности его применения в морских объектах, бордюрах и мостовых, дорожных заграждениях, подпорных стенах и садах. Другая цель компании – продвижение нового вяжущего в сегменте бетонных изделий заводского изготовления. Задачи, поставленные в рамках продвижения Shell Thiocrete – привлечение к сотрудничеству производителей бетона, строителей, региональных правительств, уполномоченных лиц и сертификационных организаций. Важным достижением по данному направлению является подписание соглашения с Датским производителем бетонных изделий.

Помимо компании Shell реализацией проектов по производству серного вяжущего и серобетона занимаются некоторые нефтеперерабатывающие компании на Среднем Востоке. Объем экспорта цемента из Турции и Пакистана в 2010-м году составил около 16 млн. тонн, что может говорить о дефиците цемента в некоторых Странах Ближнего и Среднего Востока.

На сегодняшний день использование серного вяжущего в дорожном строительстве также носит экспериментальный характер. Компания Shell разработала и запатентовала уникальный продукт – гранулированное серное вяжущее под торговой маркой Shell Thiopave. В отличие от расплава серы, Shell Thiopave вводится в асфальтобетонную смесь в сухом состоянии, что позволяет снизить эмиссию серного пара и избежать повреждения глаз. Добавка улучшающая перерабатываемость позволяет производить смесь при меньших температурах, чем при производстве традиционной асфальтобетонной смеси. Твердая форма Shell Thiopave позволяет упростить оборот материала.

Гранулы Shell Thiopave

Другой сегмент потребления серы и серной кислоты – агрохимия. На 90% под агрохимией понимаются средства защиты растений – фунгициды, гербициды, инсектициды и прочие. По разным оценкам мировой рынок средств защиты растений составляет от 2,8 до 3,4 млн. тонн. Данный сегмент является мелкотоннажным, и производство рассеяно среди десятков производителей внутри каждой отдельной страны. Нефтегазовые компании не занимаются утилизацией серы через производство агрохимии. Тем не менее, нефтегазовые компании предлагают серу различных марок для производителей РТИ, агрохимии, фармацевтических предприятий. В России различные марки серы предлагаются компанией ООО «СП-Интер S», которая является совместным предприятием с ООО «Астраханьгазпром». Внеобротные активы компании ООО «СП-Интер S» по итогам 2009-го года составили 231 млн. руб., из которых 30,6 млн. – основные средства и 183 млн. руб. – незавершенное строительство. Выручка компании по итогам 2008-го года составила 55,17 млн. руб, по итогам 2009-го – 12,2 млн. руб. Помимо различных марок серы компания реализует модифицированное серное вяжущее для производства серобетона и сероасфальта.

Также следует упомянуть товарный рынок серной кислоты. Основная продукция на товарном рынке серной кислоты вырабатывается на предприятиях цветной металлургии и НПЗ из отходящих газов. Основной поставщик технологии для выработки серной кислоты из серосодержащего сырья – компания Haldor Topsoe.

C текущей ситуацией и прогнозом развития рынка серы можно познакомиться в отчетах Академии Конъюнктуры Промышленных Рынков «Рынок серы в России».