Мировой рынок вспенивающегося полистирола

В настоящее время российский рынок вспенивающегося полистирола является импортозависимым. Более половины объема потребления данного полимера поставляется из-за рубежа. Поэтому будет полезным знакомство с ситуацией, складывающейся на мировых рынках…

Объем, динамика и структура мирового потребления

С 1950 года вспенивающийся полистирол (ВПС) являлся основным изоляционным полимерным материалом. Однако за последние десятилетия в мире были обнаружены новые сферы использования ВПС. Сейчас это инновационный строительный материал и довольно значимый элемент дизайна, а также незаменимая в отдельных секторах промышленности упаковка.

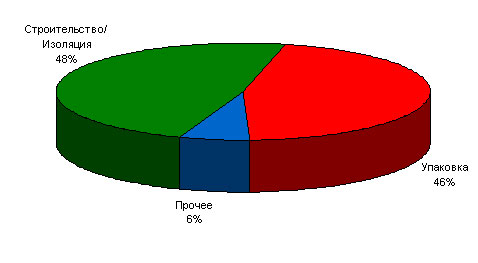

В зависимости от сферы использования рынок ВПС можно сегментировать на два больших сектора: строительные/изоляционные материалы и упаковка (промышленная и пищевая). В среднем в мире эти два рынка примерно равны по уровню потребления и составляют 48% и 46% соответственно. Однако если рассматривать потребительскую структуру рынка по регионам, то соотношения будут очень разными. При этом, чем больше развита в экономическом отношении страна, тем больше структура смещается в пользу строительных материалов.

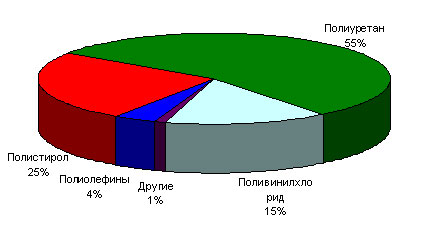

Сегодня вспененные полимерные материалы довольно обширный сегмент на мировом рынке пластмасс, они занимают до 10% от совокупного объема потребления полимерных смол. В настоящее время мировой рынок пеноматериалов продолжает активно развиваться. При этом полистирол является здесь одним из самых популярных пенопластиков после полиуретана. На его долю приходится четверть мирового спроса – 25%.

Согласно американской исследовательской компании CMAI спрос на вспенивающийся полистирол на мировом рынке достигает в 2005 году отметки в 3,75 млн. тонн, что составляет порядка 27,5% от совокупного объема потреблении полистирола в целом. Мировые мощности по производству вспенивающегося полистирола составляют на сегодняшний день 5 млн. тонн и загружены лишь на 75%. Вместе с тем, новые заводы продолжают строиться во главе с Китаем.

В настоящее время, по оценкам аналитиков CMAI, в мире наблюдается тенденция замедления спроса на вспенивающийся полистирол. Высокие цены на сырье (бензол, неочищенная нефть) и конечные продукты негативно отразились на мировом спросе в пользу товаров-заменителей и увеличения потребления вторичных материалов. Усовершенствование технологий в некоторых потребительских сегментах (уход от электронно-лучевых трубок, видео- и аудиокассетных магнитофонов и т.д.) также оказывает влияние на снижение спроса. Это касается и сектора упаковки из ВПС, и строительства, хотя в зависимости от региона темпы роста уровня потребления могут, как увеличиваться, так и уменьшаться. К примеру, в Северной Америке и Западной Европе спрос на пенополистирольную упаковку замедлился в 2005 году вследствие перехода на бумагу, тогда как в сфере строительства наоборот увеличился. В целом же, в отличие от других пластиков, спрос на ВПС растет буквально в каждом уголке мира. Кроме того, по оценке CMAI, в период с 2006-2010 годы цены на ВПС несколько снизятся, и это будет способствовать ускорению роста спроса.

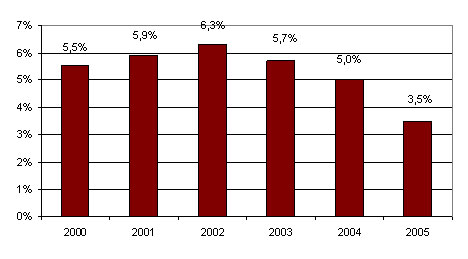

Рассмотрим подробнее динамику мирового спроса в период в 2000-2006 годы. С 2000-2002 год спрос на пенополистирол неуклонно повышался до 6,3% в год, однако затем темпы прироста потребления стали падать. Если еще в 2004 году была зафиксирована отметка в 5%, то уже по итогам 2005 года рост опустился до 3,5%. Это происходит потому, что из трех крупнейших регионов – Северной Америки, Западной Европы и Северо-Воточной Азии - США и Европа теряют свою долю на рынке, их темпы прироста снижаются. Тогда как, страны Азии продолжают развиваться более высокими темпами. Кроме того, в значительной степени спрос на мировом рынке ВПС зависит от главного драйвера рынка - Азиатско-Тихоокеанского региона, а именно от Китая. А за последнее время рост спроса в Китае стал заметно снижаться в сфере строительства и упаковки. Если в период с 2002-2003 гг. спрос китайских потребителей на ВПС в целом увеличился на 640 тыс. тонн, то уже в 2005 году лишь на 65 тыс. тонн. Как мы можем видеть, разница очень существенна.

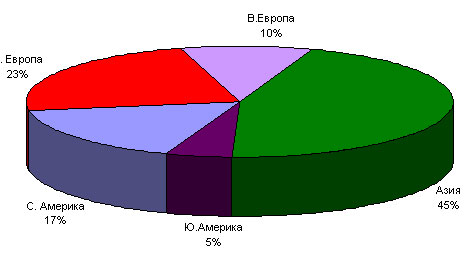

Главным драйвером мирового рынка ВПС остается Китай и другие азиатские страны. Здесь отмечаются самые высокие темпы спроса – порядка 10-15% против 1-2,5% в странах С. Америки и З. Европы. Уже сейчас Азиатско-Тихоокеанский регион по объему потребления опередил все развитые районы мира и держит почти половину рынка ВПС – 45%. К другим наиболее емкими рынками по-прежнему относятся З. Европа – 23% от совокупного объема потребления ВПС в 2005 году. С. Америка во главе США против обычного уступает З. Европе, ее объем спроса составляет лишь 17%, что в минувшем году практически сравнялось с рынком Китая.

Помимо Азии довольно высокие темпы прироста спроса прогнозируется в Восточной Европе, Латинской Америке, Африке – в основном за счет низкого текущего уровня потребления. Возможно через несколько лет по мере насыщения этих рынков, они смогут потеснить доли развитых стран в мировой структуре потребления.

Рынок вспенивающегося полистирола в Западной Европе

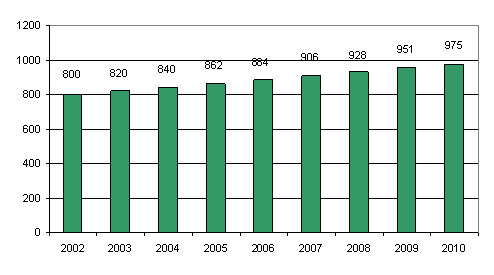

Европейский рынок вспенивающегося полистирола является одним из самых крупных в мире и занимает второе место по емкости после стран Азии. Страны Западной Европы потребляют до 23% от общего мирового потребления вспенивающегося полистирола, что в тоннажном выражении составило в 2005 году порядка 862 тыс. тонн. Рынок Западной Европы можно охарактеризовать как насыщенный, темпы роста спроса постепенно замедляются. Таким образом, по отношению к быстроразвивающимся странам АТР, Латинской Америки и Восточной Европы, можно отметить, что З. Европа потеряла свою долю рынка в общей региональной структуре потребления ВПС в 2005 году по сравнению с 2002 (27% от общего объема мирового спроса).

Как уже отмечалось рынок ВПС в США и Европе был всегда в относительно привилегированном положении в отличии от ПС в целом. Рост спроса за последние пять лет был положительным, тогда как 2000-2001 годы – были самыми «черными» годами для полстирола общего назначения, ударопрочного, характеризовавшимися снижением спроса и недозагрузкой мощностей. Сегодня на рынке Европы темпы прироста спроса на ПС в целом и ВПС в отдельности примерно равны. Рост спроса на ПС до 2010 года прогнозируется по различным оценкам на уровне роста ВНП (2-3%). Европейская ассоциация производителей вспенивающегося полистирола оценивает рост спроса на ВПС в период с 2002-2010 гг. в 2,5%, хотя в отдельных регионах этот показатель может достигнуть и 3,5%, поскольку в Восточной и Юго-Восточной Европе темпы прироста должны опережать Центральную Европу. По оценкам BASF, ежегодный рост в Германии в ближайшие годы составит 2-2,5% с ориентацией на строительные материалы. Вместе с тем в целом для вспененных материалов до 2011 года рост спроса ожидается на уровне 5,2%.

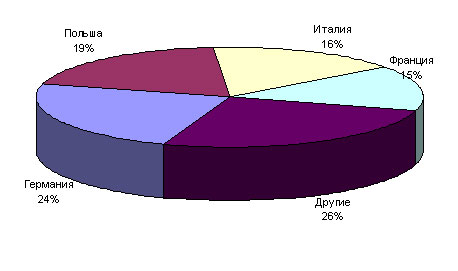

Практически весь рынок ВПС в Европе держат 4 страны: Германия, Польша, Италия, Франция. Объемы потребления пеноматериалов в других государствах сильно уступают лидерам. Объем спроса Германии на ВПС в 2005 году превысил 200 тыс. тонн, что в относительном выражении равняется 24%. На втором месте стоит Польша, ее принадлежит 19% рынка ВПС. Далее следуют Италия и Франция – 16% и 15% соответственно.

Крупнейшими производителями вспенивающегося полистирола в Европе можно назвать следующих (в порядке убывания):

• BASF

• Nova Chemicals

• Polimeri Europa

• Styrochem

Компания BASF является лидером на Европейском рынке. Производственные мощности производителя расположены в Германии (Ludwigshafen) и составляют 450 тыс. тонн в год. Отдельно стоит отметить компанию Nova Chemicals. Ей принадлежит завод по производству вспенивающегося полистирола и два завода по производству полистирола в Голландии. Также два завода по производству вспенивающегося полистирола во Франции и по одному заводу по производству полистирола и вспенивающегося полистирола в Великобритании. Кроме того, 2004 году Nova Chemicals и BP - Innovene образовали между собой СП под общим названием Nova Innovene. Предприятие начало свою производственную деятельность с 1 октября 2005 года. Теперь в компанию входят семь предприятий на территории Европы с мощностью производства 720 тыс. тонн в год полистирола и 415 тыс. тонн в год вспенивающегося полистирола. Третье место в тройке лидеров принадлежит итальянской Polimeri Europa. Компания имеет завод в Италии и в Бельгии, мощностью по 35 тыс. тонн, а также завод в Венгрии, мощностью 40 тыс.тонн.

Кроме лидирующих предприятий на рынке Европы присутствует еще до 30 заводов по всей территории. Совокупные мощности существующих производителей задействованы не полностью и функционируют на 84%. Новые заводы в последние несколько лет не строятся, однако наблюдается расширение мощностей в рамках действующих проектов.

| Название компании | Страна (ЦО) |

| BASF | Германия |

| Styrochem | Финляндия |

| Polimeri Europa | Италия |

| Dow Chemical | Германия |

| BP Amoco | Великобритания |

| Nova Innovene | Швейцария |

| SHELL | Нидерланды |

| Brødr. Sunde | Норвегия |

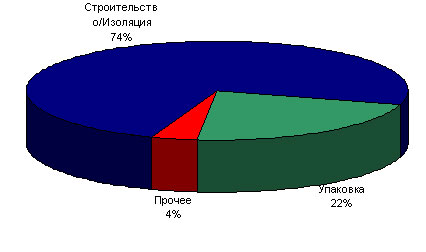

Европейская структура потребления ВПС очень напоминает американское потребление. Здесь на долю строительных и изоляционных материалов приходится основной объем ВПС – до 74%. И это не предел, темпы роста спроса на строительные материалы серьезно опережают незначительный рост спроса на пенополистирольную упаковку.

Рынок вспенивающегося полистирола в Северной Америке

Американский рынок ПС, также как и ВПС является самым емким в мире. В общем объеме спроса на полистирол на долю пенополистирола приходится порядка 16%. Надо заметить, что за последние пять лет рынок ПС и ВПС развивался несколько по-разному. В 2000 году потребление ПС находилось в стадии стагнации (0,4% к 1999 году), а в 2001 году упало на 3% -5%. Загрузка мощностей оказалась ниже отметки 80%. Производители не успевали корректировать свои цены в соответствие с растущими ценами на сырье, что, естественно, «убивало» спрос. В результате они стали практиковать консервацию или закрытие производств. По этому пути пошли «Dow», «BASF», «Nova». Что касается ВПС, то рынок за прошедшую пятилетку не испытывал на себе отрицательных темпов роста, а наоборот рос на уровне 1-2% в год. Однако, в целом, на американском рынке царит тенденция замедления роста спроса на фоне общего экономического спада, что отражается даже на крупных производителях. Так, компании BASF пришлось снизить свою производственную мощность на Северо-американском рынке на 20% (22,5 тыс. тонн) в ответ на требования рынка.

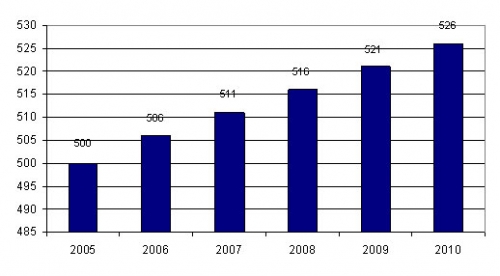

В 2005 году объем потребления ВПС странами С. Америки (США, Канада, Мексика) составил порядка 640 тыс. тонн. Из них США забирает порядка 78% или 500 тыс. тонн. По оценкам экспертов, рост спроса на вспенивающийся полистирол в США в 2005 – 2006 году не составит 1,2%. В последующие годы вплоть до 2010 рынок не вырастет более, чем на 1% и к 2010 году составит порядка 526 тыс. тонн.

Объем производства вспенивающегося полистирола отечественными предприятиями несколько ниже потребления. Кроме того, в последнее время наблюдается его снижение в пользу китайского импорта. Цены на пенополистирол азиатского качества существенно ниже американского, что и обеспечивает Китаю определенную долю на рынке США.

В Америке работает более 60 производителей ВПС, среди которых крупнейшим является «Nova Chemicals» с объемом производства 170 тыс. тонн. Другим крупным производителем является BASF. Мощность завода в Altamira, Мексика составляет 165 тыс. тонн. Другие наиболее значимые производители представлены в таблице:

| Наименование компании | Страна |

| NOVA Chemicals' Painesville | США |

| BASF | США, Мексика |

| Huntsman Corporation | США |

| Styrochem | США |

| SHELL | США |

| Dow Chemical | США |

| Atofina | США |

| NOVA Chemicals | Канада |

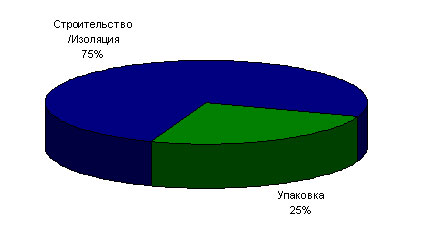

В структуре потребления ВПС наибольший объем приходится на строительство и изоляционные материалы – 75% от общего объема потребления в тоннажном выражении. На долю же упаковки (пищевая и промышленная) приходится лишь 25%.

Следует отметить, что упаковка за последние годы стала терять свою долю рынка в общей структуре, поскольку объем потребления ВПС для строительных и изоляционных материалов постоянно растет. Сегодня в этом сегменте вспенивающегося полистирола наблюдаются самые высокие темпы роста – 4-5%. В секторе одноразовой пищевой упаковки в результате усиления конкуренции со стороны материалов-заменителей отмечается снижение спроса на уровне 0,8% в год. Аналогичная ситуация ожидается и на рынке промышленной упаковки.

Рынок вспенивающегося полистирола в Азиатско-Тихоокеанском регионе

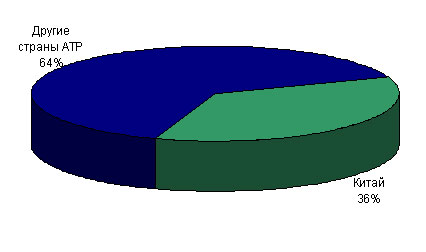

Азиатско-Тихоокеанский регион (АТР) – в основном в лице китайского рынка – остается основным центром потребления, а в последнее время и производства, мировой индустрии полимеров. Он имеет большие возможности для роста, чего нельзя сказать о насыщенных рынках Западной Европы и США. В настоящее время АТР уже перегнал все развитые регионы мира и занял 45% рынка ВПС, что в натуральном выражении составило 1,68 млн. тонн. При этом основным игроком здесь является Китай, на долю которого приходится 36% от совокупного объема потребления пенополистирола в Азии.

Если говорить в целом о полистироле, то только на долю Китая приходится 35% мирового потребления ПС. Китай является главным потребителем ПС на мировом рынке, и его доля в ближайшие годы может превысить 40%. Стремительный рост экспортных секторов экономики и бытовых электроприборов инициировал соответствующее увеличение использования ПС. В 1995 году Китай перегнал Японию, а на рубеже 2001-2002 гг. – Западную Европу и США.

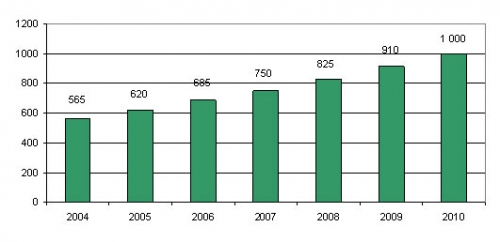

По итогам 2005 года объем потребления пенополистирола в Китае превысил 600 тыс. тонн. Статистика страны показывает, что спрос в Китае растет минимум 10% в год, таким образом, можно предположить, что к 2010 году объем потребления здесь составит 1 млн. тонн.

Существующие в стране мощности по вспенивающемуся ПС удовлетворяют потребности как внутреннего рынка (строительные изоляционные материалы, дорожное строительство), так и экспортных секторов (упаковка изделий электроники и бытовой техники). При этом темпы прироста мощностей опережают темпы прироста спроса. Азия, а особенно Китай, выводят на рынок новые мощности невероятными темпами. Здесь уже существует проблема перепроизводства, поскольку внутренний спрос замедлился, а импорт стал более конкурентным. Как уже было отмечено, темпы роста спроса в мире снижаются и ведущие производители ВПС в разных странах мира ищут новые каналы сбыта за пределами собственной страны. В связи с чем, Китаю становится труднее экспортировать полистирол на внешний рынок. Вместе с тем Китай, а также другие страны АТР имеют очень серьезное конкурентное преимущество в виде низкой стоимости ВПС, как результат китайский пенополистирол в любом случае найдет своего потребителя в разных странах мира. Например, в США в 2005 на фоне стабильного спроса на ВПС и снижения внутреннего производства наблюдалось увеличение импорта из стран Азии.

Крупнейшим азиатским производителем ВПС является Loyal Group (Тайвань, Kaoshiung). Компания открывает подразделение в китайском городе Tianjin (это уже восьмое по счету предприятие группы на территории Китая). Мощность нового завода Tianjin Longqiao Chemical составляет 180 тыс. тонн в год. Запуск нового завода позволит Loyal Group (King Pearl) стать крупнейшим производителем вспенивающегося полистирола в мире с общей мощностью 750 тыс. тонн в год. Кроме того, одним из лидирующих производителей на рынке Китая можно назвать компанию Suzhou Hualunchemical Co.,Ltd.

| Компания | Страна |

| Xishan Xingda Foam Plastics Materails Factory | Китай |

| Suzhou Hualunchemical Co.,Ltd | Китай |

| zhaoke(dalian fti)international tradeco.,ltd | Китай |

| Shantou Longhu Hualin Plastics Chem Co. Ltd | Китай |

| HUA JENG CHEMICAL INDUSTRIAL CO.; LTD | Китай |

| Lianyungang legend Flame Retardant Science Co, Ltd | Китай |

| S.O.E. CHEMICALS LTD | Китай |

| Panjin Ethylene Industry Corporation | Китай |

| Peng Lai city Zheng Xing Plastic Co., Ltd | Китай |

| Shanghai Gaoqiao Petrochemical Corporation | Китай |

| Acewin Industrial Limited | Китай |

| China Offshore Oil Sanshui Chemical Industry Co,Ltd | Китай |

| Changtai chemical group company | Китай |

| Hubei Xiangrui Chemical Industry Co., Ltd | Китай |

| Dongbu Hannong Chemical | Корея |

| Shinho Petrochemical Ltd | Корея |

| EPS Korea | Корея |

| Hyosung (BASF) | Корея |

| Hanhwa (BASF) | Корея |

| LG Polymers India Pvt. Ltd. | Корея (Индия) |

| Loyalgroup | Тайвань |

| Taida Chemical Industry Company | Тайвань |

| Ming Dih Industry Co.,Ltd | Тайвань |

| Taiwan Styrene | Тайвань |

| Sekisui plastics Co.,ltd. | Япония |

| JSP Corporation | Япония |

Структура потребления азиатских стран значительно отличается от западной. Здесь вспенивающийся полистирол находит свое основное применение в упаковке - 64% от общего потребления ВПС. Далее следуют строительные и изоляционные материалы.

Анализ текущей ситуации и прогноз развития российского рынка вспенивающегося полистирола смотрите в отчете маркетингового исследования Академии Конъюнктуры Промышленных Рынков Рынок вспенивающегося полистирола в России

Об авторе:

Академия Конъюнктуры Промышленных Рынков оказывает три вида услуг, связанных с анализом рынков, технологий и проектов в промышленных отраслях - проведение маркетинговых исследований, разработка ТЭО и бизнес-планов инвестиционных проектов.

• Маркетинговые исследования

• Технико-экономическое обоснование

• Бизнес-планирование

Академия Конъюнктуры Промышленных Рынков

Тел.: (495) 918-13-12, (495) 911-58-70

E-mail: mail@akpr.ru

WWW: www.akpr.ru