РЫНКИ В КРИЗИС: производство газобетона

Несмотря на строительный кризис, в 2009 году в производстве газобетона ожидается положительный прирост. После кризиса рост строительства возобновится, что потребует больших объемов строительных материалов, в том числе и ячеистых бетонов.

Жилищное строительство

Жилищное строительство в России несколько лет демонстрировало активное наращивание объемов. В 2004 году было введено 41 млн. м2 жилья (прирост 12,6%), в 2005 г. – 43,6 млн. м2 (прирост 6,3%), а в 2006 году введено 50,2 млн. кв. м (прирост 15,2%). В 2007 году было введено 60,2 млн. м2 жилья. На 2008 год прогнозировалось дальнейшее значительное увеличение ввода, однако мировой финансовый кризис, набравший обороты еще в 2007 году, сказался на объемах жилищного строительства и в России, в связи с чем темпы с самого начала года существенно замедлились. В середине года специалисты ABARUS Market Research рассчитывали на незначительное увеличение объемов жилищного строительства по итогам 2008 года – примерно 62,8 млн. м2. Несмотря на усугубление финансового кризиса, который в III-IV кварталах самым непосредственным образом сказался на российской экономике, запланированные объемы ввода жилья на 2008 год, скорее всего, все-таки будут достигнуты. Объекты, находящиеся на завершающей стадии, строительства будут завершены, поэтому пессимистические прогнозы об отрицательном приросте вряд ли сбудутся.

Однако в 2009 году ситуация резко обострится. Нехватка финансирования и высокий уровень неопределенности заморозят большую часть строительных объектов, в том числе и по социальным программам. Большие надежды на выравнивание ситуации участники рынка возлагают на государство. Поэтому общая ситуация на строительном рынке будет в первую очередь зависеть от политики правительства.

В сфере жилищного строительства на рубеже 2008-2009 гг. сложились как негативные, так и позитивные тенденции. Негативные тенденции выражаются в неэффективном функционировании законодательства о земельном рынке, что вкупе с высокой коррупцией выливалось в необоснованный рост цен на земельные участки, пригодные под жилищное строительство. Особенно это характерно для крупных городов и их пригородов. Немаловажную роль играет и монополизация строительного рынка в крупных городах. При этом среди положительных тенденций можно назвать, во-первых, рост доли индивидуального домостроения в общем объеме жилищного строительства в стране, которая достигла 50% в 2008 г., а во-вторых, увеличение объема малоэтажного строительства в противовес многоэтажному. Эти две тенденции могут сыграть ведущее значение для вывода строительной отрасли страны из кризиса, так как и индивидуальное, и малоэтажное строительство требуют меньших объемов финансирования, а также являются более экономичны видом строительства в расчете на 1 м2 жилья. Немаловажным фактором выступает и то, что низкая степень концентрации участников рынка жилищного строительства, как показывает западный опыт, делает жилье более доступным по цене.

В нашем случае малоэтажное строительство интересно тем, что предъявляет спрос на современные и экономичные строительные материалы, в частности, такие как газобетон и пенобетон.

В последние годы блоки из пенобетона и газобетона стали позиционироваться как доступная и качественная альтернатива основному композиционному материалу, используемому сегодня в отечественном домостроении, – кирпичу. Эти материалы используются, главным образом, в малоэтажном домостроении для возведения несущих стен, а также в многоэтажном жилищном и промышленном строительстве в качестве внутренних перегородок и как теплоизоляционный материал (марки особо низкой плотности).

Технические и эксплуатационные характеристики ячеистых бетонов, обусловившие рост их популярности у строителей – сочетание низкой плотности при достаточной прочности, – уже хорошо известны российским специалистам, поэтому в данной статье подробное описание свойств газобетона и пенобетона будет опущено. Гораздо сложнее обстоит дело с оценкой рыночных параметров данных материалов, поскольку удовлетворительная статистика производства есть разве что по газобетону, в то время как пенобетон до сих пор является «темной лошадкой» для аналитиков рынка из-за специфики незаводского производства.

Текущий обзор посвящен газобетону как наиболее перспективному виду среди ячеистых бетонов.

Производство газобетона

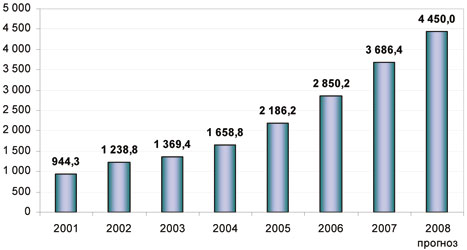

По данным Росстата, за 2002-2007 гг. российскими предприятиями было произведено строительных блоков из ячеистого бетона в следующем количестве (в условных кирпичах, см. рис. 1).

Рис. 1. Производство блоков мелких стеновых из ячеистого бетона, млн. условных кирпичей, 2001-2007 гг. и прогноз на 2008 г. Источник. Данные ФСГС РФ.

Учитывая, что условный кирпич представляет собой блок размерами 250х120х65 мм, в переводе на кубические метры данные по производству блоков из газобетона будут выглядеть следующим образом (таблица 1).

Таблица 1. Объемы производства ячеистых бетонов переводе на м3. Источник. ABARUS Market Research по данным ФСГС РФ.

Оценка общего объема рынка ячеистых бетонов исходит из того, что данные официальной государственной статистики, приведенные выше, представляют собой учет производства, главным образом, автоклавных ячеистых бетонов, произведенных в заводских условиях, т.е. газобетона и полистиролбетона. Таким образом, полученные в таблице 1 данные являются, по сути, данными только о производстве газобетона.

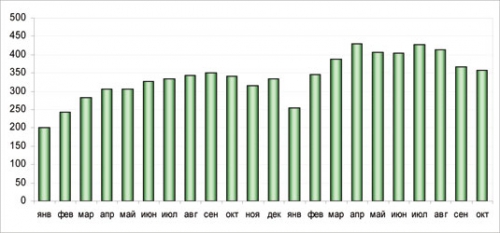

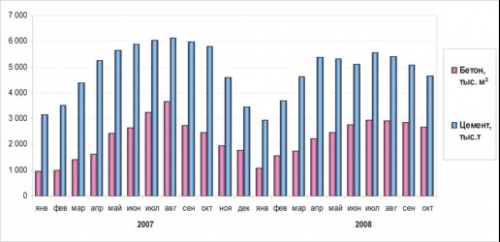

Статистика производства показывает, что кризис в строительстве в 2008 году практически не сказался на производстве ячеистых бетонов (под которыми статистические органы собирают в основном информацию именно о газобетоне), в отличие, скажем, от ситуации в производстве таких важных строительных материалов, как бетон или цемент. Если посмотреть на рисунки 2 и 3, где изображено производство всех перечисленных нами строительных материалов (бетон, цемент, газобетон), то можно увидеть, что выпуск и цемента и бетона в 2008 г. уступает по объему производства в 2007 г. Причем производство цемента упало сильнее, чем производство бетона.

Рис. 2. Производство блоков мелких стеновых из ячеистого бетона, млн. условных кирпичей, в 2007-2008 гг. по месяцам. Источник. Данные ФСГС РФ.

В то время как ячеистый бетон продолжает набирать темпы. В связи с имеющимися результатами 10 месяцев текущего года можно прогнозировать, что в 2008 г. в стране будет произведено около 4 450 млн. усл. кирпичей, т.е. примерно 8,9 млн. м3. Это превышает прогнозы ABARUS Market Research, которые были сделаны в 2006 г. на этот период. Таким образом, газобетон оставляет за собой позицию одного из строительных материалов, развивающихся самыми быстрыми темпами.

Рис. 3. Производство товарной бетонной смеси и цемента в 2007-2008 гг. по месяцам. Источник. Данные ФСГС РФ.

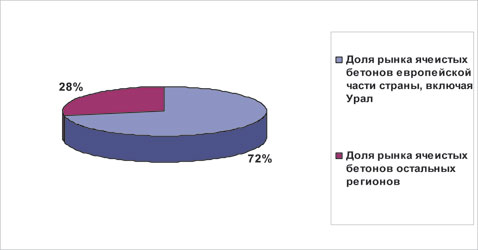

Рис.4. Доля европейской части России в общем объеме рынка ячеистых бетонов. Источник. ABARUS Market Research по данным отчётов эмитентов, коммерческая информация в СМИ о планах компаний.

География производства

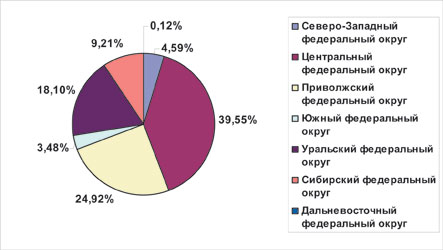

Доля объема производства ячеистых бетонов в европейской части России по отношению к отечественному объему в целом составляет около 72-74%.

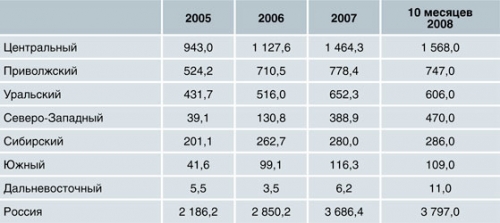

Ведущим округом в стране по производству газобетона является Центральный федеральный округ. На его долю в последние годы приходится около 40% от всего произведенного в стране газобетона. Эта доля сохраняется стабильной в течение рассматриваемого периода, ведь Центральный ФО является ведущим округом страны в плане строительства.

Приволжский федеральный округ занимает второе место по объемам производства газобетона, но его доля сужается: если в 2005 году на этот округ приходилось 23% от произведенного в стране, то теперь это около 20%.

Примерно в таком же положении находятся Уральский и Сибирский федеральные округа, чьи доли сократились за рассматриваемый период на 5% и 3% соответственно. При этом в количественном выражении производство газобетона в этих округах растет, в чем можно убедиться, глядя на таблицу 2.

Таблица 2. Статистика производства блоков мелких стеновых из ячеистого бетона, млн. условных кирпичей, в 2005-2008 гг.по федеральным округам. Источник. Данные ФСГС РФ.

У Южного ФО ситуация стабильно положительная, а доля Дальневосточного округа в общем объеме производства по стране практически не заметна.

Рис. 5. Распределение производства газобетона в России в 2007 г. по федеральным округам, %. Источник. Данные ФСГС РФ.

Самым динамично развивающимся округом по освоению газобетонного производства является Северо-Западный федеральный округ. Именно этот округ «отнимает» рынок газобетона практически у всех остальных территорий страны. Его доля в общем объеме выпуска по стране увеличилась с каких-то 2% в 2005 году до 13% в 2008 г. Объясняется такая динамика тем, что Северо-Западный округ является обладателем компании-лидера по производству газобетона в России – производственным объединением ЛСР, в которое входит предприятие Aeroc, продукция которого хорошо известна не только на территории Северо-Западного округа, но и других регионов страны. О ведущих производителях газобетона в России мы поговорим ниже.

Производители газобетона

По данным официальной статистики, в РФ действует порядка 70 предприятий, выпускающих автоклавный газобетон.

В Центральном регионе крупнейшими предприятиями, производящими более 100 тыс. м3 ячеистых бетонов в год, являются липецкие заводы (Липецкий КСИ, Липецкий завод изделий домостроения, Новолипецкий МК), а также Старооскольский завод ССМ. Есть и новые производства. В Воскресенске Московской области запущена линия Wehrhahn производительностью 100 тыс.м3, а в Старой Купавне запущена линия СБИ-200 ЗАО «Силбетиндустрия» производительностью 200 тыс. м3 в год.

В Поволжье большую часть газобетона производят предприятия «Коттедж» (Самарская область), вятский «Кировгазосиликат», ижевский ЗЯБ и завод «Кирпич силикатный» (Мордовия).

В Северо-Западном регионе крупнейшим производителем газобетона до недавнего времени оставался 211 КЖБИ (п. Сертолово, Ленинградской области). Однако летом 2005 г. был запущен завод «ЛСР-Газобетон» Группы ЛСР мощностью 300 тыс. м3 в год, после чего холдинг стал ведущим производителем автоклавных ячеистых бетонов в регионе. Укреплению позиций этого производителя послужил тот факт, что в 2006 г. Группа ЛСР получила контроль над компанией Aeroc International, владеющей двумя заводами по производству газобетона в Эстонии и Латвии (производительностью 200 и 100 тыс. м3 соответственно) и сформировала холдинг по производству газобетонных блоков.

Также заметным производителем газобетона в Северо-Западном регионе является ЗАО «ДСК-3». Новым участником рынка стал завод по производству газобетона в промышленной зоне г. Сланцы, Ленинградской области, построенный компаниями «ЕвроАэроБетон» и Philco Technologies (Германия) мощностью 165 тыс.м3 газобетонных блоков в год.

В других регионах страны наиболее заметными производителями газобетона являются новосибирский завод «Сибит» (160 тыс.м3) и ООО «Рефтинское объединение «Теплит» в Свердловской области (около 280 тыс.м3 в 2006 г.).

Газобетон в сравнении с пенобетоном

Газобетон и пенобетон по своим техническим характеристикам настолько близки, что зачастую даже специалисты ставят их в один ряд в качестве полных заменителей (субститутов). Однако, по оценкам специалистов, несмотря на то, что сегодня эти два материала по объему производства в стране практически равны, пенобетон уже в скором будущем начнет уступать место газобетону. Причины этого приводятся ниже.

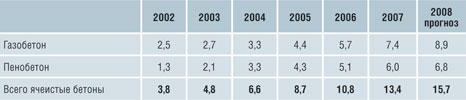

Таблица 3. Динамика общего рынка ячеистых бетонов России, 2002-2007 гг., млн. м3. Источник. Расчеты ABARUS Market Research.

Мы можем оценить соотношение двух исследуемых сегментов – пенобетона и газобетона в общем объеме российского рынка ячеистых бетонов за период 2001-2008 гг. следующим образом (см. Таблицу 3). Данные по сегменту пенобетона в нашем случае являются в существенной степени ориентировочными, в то время как данные по газобетону опираются, главным образом, на официальную отчетность, что тоже не исключает некоторой доли погрешности.

Динамика прироста у этих двух строительных материалов, несмотря на схожесть их эксплуатационных характеристик, неодинакова. В период 2001-2004 гг. заметен прирост пенобетона по отношению к газобетону, в результате чего соотношение устанавливается на уровне 50:50. Аналитики ABARUS Market Research уверены, что в дальнейшем доля газобетона будет медленно, но верно увеличиваться. Это заметно уже сейчас.

Итоговая оценка. Согласно полученным данным, отраженным в таблицах и рисунках, динамика производства ячеистых бетонов показывает, что в 2005-2008 гг. стремительный прирост пенобетона утрачивает свои темпы и велика вероятность того, что в дальнейшем отечественный строительный рынок будет в большей степени ориентирован на газобетон.

Это обусловлено, в частности, следующими факторами:

1) Газобетон является более прочным материалом, и в отличие от пенобетона, может использоваться в многоэтажном строительстве.

2) Автоклавная технология производства позволяет выпускать более качественный продукт – газобетонные блоки реже страдают недостатками геометрического несовершенства и таких не допустимых для строительства повреждений, как неоднородность конечного продукта, микротрещины или развалы, неравномерная усадка и т.д.

3) Газобетонные блоки имеют устойчивые отраслевые стандарты качества (по плотности, прочности).

4) Предприятия, производящие газобетон, выпускают значительно больше продукции, чем предприятия, производящие пенобетон, следовательно, они могут равномерно исполнять свои обязательства перед заказчиками.

5) Компании, производящие газобетон, имеют более высокий уровень капитализации, следовательно, они более устойчивы.

Однако, при некоторых обозначенных недостатках, пенобетон имеет особые преимущества по сравнению с газобетоном. В частности, возможности заливки свежеприготовленного пенобетона в опалубку непосредственно на строительной площадке активно применяются при коттеджном строительстве. В данном случае пенобетон выступает в большей степени как теплоизоляционный материал. Кроме того, пенобетон не так активно впитывает влагу, как газобетон (у пенобетона «закрытые» поры), поэтому его внешняя гидроизоляционная отделка менее сложна. Эти, а также другие свойства пенобетона играют весомую роль для частного домостроения, где тщательно учитываются затраты как себестоимости строительства, так и затраты эксплуатации готового строения. Поэтому аналитики рынка обещают данному материалу активное применение и перспективы роста еще в течение значительного периода времени.

Прогноз для рынка газобетона на ближайшее будущее

Поскольку импорт газобетонных блоков в Россию незначителен, можно сказать, что прогнозы внутреннего производства представляют собой и прогноз по развитию рынка в целом.

Несмотря на строительный кризис, аналитики ABARUS Market Research полагают, что в 2009 году в производстве газобетона будет положительный прирост. И поскольку фактические объемы выпуска в 2007-2008 гг. оказались выше, несмотря на незапланированное снижение, которое неизбежно будет по крайней мере в 2009 г., к 2012 году производство газобетона наверстает прогнозные показатели, озвученные в «безоблачном» 2006 году.

После кризиса рост строительства возобновится, что потребует больших объемов строительных материалов, в том числе и ячеистых бетонов, в течение последних лет ярко продемонстрировавших свои конкурентные преимущества.