Александр Евгеньевич Самонов, ведущий научный сотрудник ИГЕМ РАН, кандидат геолого-минералогических наук, генеральный директор НП «РЕБС – Агентство по операциям редкими и редкоземельными металлами» Российской единой биржевой системы (РЕБС); e-mail: aesam@igem.ru Андрей Александрович Самонов, ведущий специалист отдела развития Huawei Technologies CO. LTD, кандидат технических наук, руководитель отдела анализа и проектирования инвестиционных проектов НП «РЕБС – Агентство по операциям редкими и редкоземельными металлами»; e-mail: asamonov@huawei.com Элементы стратегического значения Исследования по созданию и усовершенствованию технологий извлечения редких металлов из разных сырьевых источников ведутся в России давно. Еще в бытность СССР были разработаны и апробированы эффективные технологии по извлечению редкоземельных металлов (далее РЗМ) из апатита. К сожалению, до сих пор внедрить их в промышленное производство не удалось. Однако внедрение таких инновационных технологий позволило бы обеспечить львиную долю внутренних и экспортных потребностей России в редкоземельной продукции.

Редкоземельные металлы обладают уникальными свойствами, благодаря чему используются в различных сферах современной промышленности, особенно в наукоемких. Уровень их применения является показателем научно-технического развития той или иной отрасли, способствует экономии минерального сырья, улучшению экологической обстановки, обеспечению национальной безопасности.

В то же время минеральное сырье относится к числу невосполняемых в природных условиях ресурсов, его запасы ограничены. А некоторые виды полезных ископаемых нельзя заменить другим сырьем или технологиями. Поэтому комплексное использование минерального сырья – важнейшее направление ресурсосбережения в новом тысячелетии. От него зависит обеспечение потребностей общества в дефицитных, в том числе стратегических, видах ценных компонентов и сохранение их резерва для будущих поколений.

Редкоземельные металлы – а это иттрий и 14 лантаноидов в Периодической таблице Менделеева – от лантана до лютеция, – обладают уникальными свойствами, благодаря которым используются в сфере высоких наукоемких технологий.

Мировой спрос на редкоземельную (далее РЗ) продукцию в последние 20 лет развивается по возрастающему тренду. Экспорт РЗМ в составе высокотехнологичных продуктов и изделий наиболее выгоден, и именно он обеспечивает развитым государствам максимальную прибыль.

По оценкам специалистов, к началу нового тысячелетия Россия занимала 2-е место в мире (после Китая) по балансовым запасам РЗМ и первое – по прогнозным. Наиболее доступными российскими источниками РЗМ являются ловозерские лопаритовые и хибинские апатитонефелиновые руды на Кольском полуострове. Апатит имеет преимущество перед лопаритом по составу и содержанию более ценных иттрия, средних и тяжелых редких земель (табл. 1). По материалам переоценки Государственного комитета по запасам (ГКЗ), утверждены запасы по промышленным категориям преобладающей части отечественных балансов, связанных с хибинским апатитом, в %: по иттрию и РЗМ – 40,5; по стронцию – 99,8; по фтору – 82,4. Все перечисленные полезные компоненты (кроме фтора) Постановлением Правительства РФ за № 50-р от 16.01.96 г. отнесены к дефицитным видам стратегического сырья. Таблица 1. Состав редких земель – лопарита и апатита

Сырье | Оксиды редкоземельных элементов | La | Ce | Pr | Nd | Sm | Eu | Gd | Tb | Dy | Ho | Er | Tm | Yb | Lu | Y | Лопарит | 25 | 53 | 6 | 14 | 0,9 | 0,08 | 0,6 | 0,4 | 0,12 | 0,08 | 0,02 | 0,003 | 0,008 | 0,002 | 0,008 | Апатит | 27 | 43 | 5 | 14 | 2,1 | 0,7 | 1,7 | 0,1 | 1,1 | 0,1 | 0,4 | - | 0,1 | - | 4,8 |

За почти 80-летний период освоения хибинских недр извлечено 1 млрд. 550 млн. т руды (примерно половина промышленных запасов), выработано 620 млн. т апатитового концентрата. При этом не извлечено в промышленном масштабе ни одной тонны РЗМ. То есть практически списано с баланса не менее 6 млн. т ценнейших металлов и около 20 млн. т стронция, что составляет трехкратный мировой баланс этого стратегического металла. Для экономики России, таким образом, были потеряны десятки миллиардов долларов… Между тем в современных условиях ХХI столетия приемлемо только комплексное использование высокоценного хибинского сырья как на стадии его обогащения, так и при последующей глубокой химико-металлургической переработке получаемых концентратов, на принципах экономической и экологической эффективности недропользования. Возникает вопрос: кто же первым в России освоит редкоземельный Клондайк?

Попробуем разобраться в деталях этого вопроса и помочь определиться некоторым наиболее реальным кандидатам-промышленникам, имеющим производственные мощности по переработке хибинского апатита. Россия и мир: когда прогнозы не оправдываются

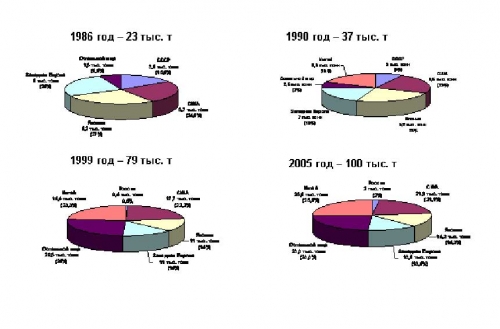

В России уровень потребления РЗМ перестал расти после 1990 г., в то время когда в мире начался устойчивый рост их потребления на 4-9% ежегодно (рис 1). К 1999 г. потребление РЗМ в России опустилось до рекордной отметки в 0,4 тыс. т. Производство же лопаритового концентрата – единственного к этому времени источника извлечения РЗМ – сократилось до 1 тыс. т в год. В 90-е гг. бесконтрольно продавались за границу последние российские запасы РЗМ. Например, в 1995 г. было продано Японии 2470 т РЗ-продукции, в 1997 г. Франции - 1560 т карбонатов РЗМ и т.д. Только после 2000 г. стали говорить о желательном возрождении производства и потребления РЗМ в России. В 2000 г. институт «Гиредмет» провел маркетинговые исследования российского рынка РЗ-продукции. Был сделан вывод, что до 2005 г. потребность основных сфер использования в ней может возрасти до 8 тыс. т, то есть достичь уровня 1990 г. Но этому прогнозу не было суждено сбыться: в 2005 г. потребление РЗМ в России, согласно официальным источникам, составило всего лишь 2 тыс. т, да и то за счет незначительного импорта из Китая и использования резервных остатков с советских времен.

А в мире весь этот период (1990-2005 гг.) шел динамичный рост производства и потребления РЗ-продукции (рис. 1). С 1990 г. лидером в данной сфере стал Китай, который сегодня добывает и производит 85% мировой первичной РЗ-продукции. Его развивающаяся промышленность потребляет пока немногим более четверти вырабатываемой первичной продукции. С 2003 г. Китай резко снизил долю экспорта первичных дешевых РЗ-концентратов, увеличил мощности по разделению на индивидуальные РЗМ и стал мировым лидером в производстве более дорогих РЗ-продуктов, товаров и многих изделий почти для всех современных сфер использования редкоземельных металлов.

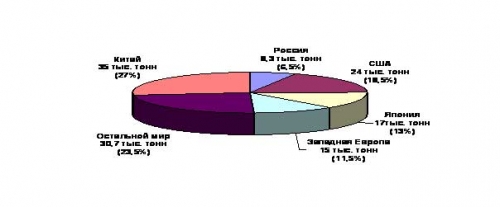

По оценкам специалистов, спрос на РЗ-продукцию будет расти, и сегодня есть уверенный прогноз на ближайшие 5 лет (рис. 2).  Рис. 1. Динамика мирового потребления редкоземельной продукции Рынки сбыта РЗМ (табл. 2) с точки зрения потребляемой продукции подразделяются на два сегмента. Первая – это сферы, требующие использования неразделенных элементов: производство стекла, нефтепереработка и нефтехимия (катализаторы для крекинга нефти, присадки в дизельное топливо и др.), металлургия, производство мешметалла для перезаряжаемых аккумуляторных батарей, полировальных порошков. Вторая – сферы промышленности, использующие разделенные (индивидуальные) элементы: производство каталитических фильтров-нейтрализаторов выхлопных газов автомобилей (церий), магнитов (самарий и неодим), люминофоров, керамических конденсаторов (лантан, неодим), электроники, выращивания кристаллов и для многих других целей (иттрий, европий, диспрозий, эрбий, тербий и гадолиний). Причем ежегодный рост потребления индивидуальных редких земель (до 25% в год) значительно опережает рост потребления неразделенных РЗМ (3-5%). На основе РЗМ сегодня развиваются высокотехнологичные современные производства электронной и радиотехнической продукции, приборостроения, полупроводниковых материалов, используемых в ядерной энергетике, композиционных материалах. В металлургии они используются для получения особых сортов чугуна, сталей и сплавов цветных металлов (добавки РЗМ повышают качество металлургической продукции, улучшают их свойства, в частности ударопрочность, вязкость и коррозионную стойкость). Такие материалы находят применение в первую очередь в военно-промышленной и авиационно-космической отраслях, поэтому редкоземельные металлы имеют стратегическое значение для государства. Где находится «Клондайк»?

Для возрождения отечественного редкоземельного производства необходимо решить вопросы сырьевых источников (в первую очередь наиболее рентабельных) и создания заново разделительных мощностей. В качестве наиболее перспективного сырья для скорейшей и наиболее выгодной организации редкоземельного производства в России может быть использован хибинский апатит.

Рис. 2. Прогноз мирового потребления РЗМ в 2010 г. Общеизвестно, что хибинский апатит является лучшим в мире фосфорным сырьем, его переработка в удобрения была всегда выгодна и без извлечения других содержащихся в нем ценных компонентов – редких земель (до 1%), стронция (2,3%), фтора (3,1%). Несмотря на невысокое содержание РЗ-элементов в апатитовом концентрате (0,7-1%), следует учесть огромный масштаб переработки этого концентрата в современной России – до 10 млн. т ежегодно. Если извлекать редкие земли из всего перерабатываемого в России апатита, то их количество превысит половину современной мировой потребности в РЗМ.

Основные преимущества апатита как сырьевого источника редких земель заключаются в следующем. Таблица 2. Сферы потребления РЗМ Сферы потребления | Объем потребления в 2005 г., тыс. т | Среднегодовой прирост в 2001-2005 гг., % | Катализаторы | 28,5 | 3-5 | | Стекольная промышленность | 24,0 | 3-5 | | Металлургия | 16,0 | 8-10 | | Магниты | 18,0 | 17-22 | | Керамика | 3,5 | 13-15 | | Люминофоры | 6,5 | 7-8 | | Прочее | 3,5 | 7-9 | | Всего | 100,0 | 6-9 |

Во-первых, состав редких земель по индивидуальным элементам (табл. 1) весьма привлекателен, так как содержание средних РЗМ (самария, европия, гадолиния, тербия) и тяжелых (диспрозия, эрбия, иттербия и иттрия) достаточно высокое. Эти металлы и их соединения пользуются наибольшим спросом в сфере высоких технологий и имеют большую цену на мировом рынке. Например, 1 кг металлического неодима стоит от 22 до 32 долл., а уже 1 кг неодим-железо-боровых магнитов – 100-120 долл., при содержании неодима в них около 25%. За период 1994-2005 гг. мировое производство редкоземельных магнитов ежегодно увеличивалось в среднем на 20%. Большая часть выпускаемого объема используется в аэрокосмической и военной технике.

Во-вторых, апатит перерабатывается на заводах на фосфорные удобрения, поэтому затраты на его добычу и обогащение с точки зрения извлечения редких земель равны нулю – они списываются на производство удобрений.

В-третьих, важной особенностью хибинского апатитового концентрата является и то, что он, в отличие от остальных источников редких земель, не содержит радиоактивных элементов; выделенные из него РЗМ также не радиоактивны и не требуют дезактивации – очистки от радиоактивных примесей.

В-четвертых, есть возможность получения попутных высоколиквидных товарных продуктов. Переработка: технологии готовы Апатитовый концентрат в России перерабатывается в удобрения двумя методами. Меньшая, не превышающая 15% (~ 1,5 млн. т), часть его объема –азотнокислотным методом на предприятиях Великого Новгорода, Кирово-Чепецка, Дорогобужа и Россоши. При вскрытии апатита азотной кислотой до 90% РЗЭ переходит в азотнофосфорный раствор (АФР), не требуя дополнительных расходов на их растворение. При введении узла извлечения РЗМ (пока не реализованного ни на одном из предприятий) технологическая схема получения удобрений не претерпевает изменений ни на головных операциях, ни на конечной стадии. Важно, что не увеличивается в этом случае и расход основных реагентов – азотной кислоты и аммиака. Кроме того, отсутствуют твердые отходы и жидкие сбросы, так как все используемые в процессе извлечения РЗМ реагенты утилизируются в производстве удобрений – основной продукции технологического процесса. А выбросы в атмосферу вредных химических веществ (аммиака и азотной кислоты) после введения газоочистки минимальны.

Технология извлечения РЗМ при азотнокислотном вскрытии апатита прошла успешные пилотные испытания, получены сотни килограммов кондиционного продукта. Она готова к промышленному внедрению. Введение новых малозатратных дополнительных узлов в существующую технологию позволит получать высоколиквидную попутную товарную продукцию в виде карбоната стронция (второй важный дефицитный продукт), нескольких фторсодержащих продуктов, геля оксида кремния и очищенного от стронция и фтора карбоната кальция (мела). Последний в настоящее время является многотоннажным производственным отходом на предприятиях минеральных удобрений, требующим дополнительных затрат на его хранение и утилизацию.

Другая, большая часть апатитового концентрата (85%) перерабатывается по сернокислотному способу, при котором основная масса РЗМ переходит в состав твердой фазы – отхода производства – фосфогипса. Процесс извлечения редких земель из фосфогипса отработан в полупромышленном масштабе, но он достаточно трудоемкий и требует значительных затрат на капитальное строительство и организацию практически дополнительного производства. Но при этом имеются значительные плюсы для экологии.

Таким образом, на нынешний момент наиболее реальным представляется скорейшая организация извлечения РЗМ на одном или нескольких предприятиях, перерабатывающих хибинский апатитовый концентрат по азотнокислотной схеме.

Вторая часть проблемы возрождения производства РЗ-продукции связана с разделением РЗМ. Как уже отмечалось выше, наибольшим спросом на мировом рынке пользуются индивидуальные редкие земли, цены на них в десятки раз выше по сравнению с суммарным продуктом. Поэтому независимо от того, из какого сырьевого материала будут извлекаться суммарные редкие земли, необходимо создание отечественных мощностей по получению широкого ассортимента индивидуальных редкоземельных элементов (РЗЭ) и их соединений, в том числе наиболее перспективных синтетических соединений. Это может быть одно или группа предприятий, перерабатывающих суммарные РЗМ, выделенные из одного или нескольких сырьевых источников с различным составом по индивидуальным элементам. В условиях постоянно меняющихся цен и спроса на отдельные РЗЭ и их соединения такие предприятия должны иметь производительность по исходным суммарным РЗ-концентратам не менее 4-5 тыс. т/год и способность выпускать широкий ассортимент индивидуальной РЗ-продукции. Для оперативного реагирования на требования рынка необходим резерв разделительных мощностей (каскадов разделения), составляющий 20-40%. Такой объем продукции обеспечит высокую рентабельность будущего производства в целом. Часть прибыли от реализации индивидуальной РЗ-продукции может перечисляться предприятиям – поставщикам суммарных концентратов с целью повышения финансовой заинтересованности в развитии своего производства.

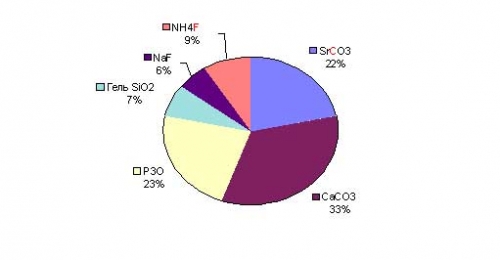

Технология получения индивидуальных РЗМ отработана в головном Институте химической технологии (ВНИИХТ). Она частично использовалась на отечественных заводах в течение многих лет, а качество получаемой РЗ-продукции по чистоте полностью соответствовало мировым требованиям. Экология и экономика Учитывая все вышеизложенные аргументы, а также имеющееся соглашение о партнерстве по данной тематике с ОАО «Акрон» (г. Великий Новгород), где используется азотнокислотная переработка хибинского апатитового концентрата для получения комплексных фосфорных минеральных удобрений, мы провели анализ и планирование инвестиционного проекта по созданию производства редкоземельной и попутной продукции на базе производственных мощностей данного предприятия. Анализ проекта, в первую очередь, показал его актуальность и жизнеспособность. Проект, по сути являясь инновационным, имеет низкий финансовый риск для будущего инвестора. Важным выигрышным фактором служит и то, что с внедрением новых дополнительных узлов комплексной переработки апатита на предприятии исключается образование промышленных отходов (экологический аспект) и увеличивается число высоколиквидных попутных товарных продуктов с низкой себестоимостью (экономический аспект). Реализация попутных продуктов (очищенный мел, карбонат стронция, гель оксида кремния и фторид аммония) дает возможность получения высоких дополнительных доходов, позволяет осуществлять эффективное поэтапное инвестирование при реализации этого проекта в целом (см. рис. 3).

Каждый из этапов инвестиционного плана является функционально законченным, автономным и рентабельным инвестпроектом. Основная идея, заложенная в основу планирования создания и запуска нового производства, – минимизация рисков инвестора. Большой долгосрочный проект разделен на цепь относительно небольших проектов, каждый из которых, в свою очередь, является рентабельным. Прибыль, полученная от реализации товарных продуктов на ранних этапах проекта, может быть инвестирована в реализацию следующего этапа. После каждого этапа инвестор в праве отказаться от дальнейшего развития проекта, зафиксировав достигнутую прибыль, или отложить реализацию следующих этапов на более далекую перспективу. Это позволит избавиться от эффекта последовательного накопления рисков и сделать проект практически реализуемым. Рассматриваемый проект предполагает быстрый возврат вложенных средств на каждом этапе – от 1 до 2 лет с начала коммерческой эксплуатации новых технологических мощностей в зависимости от сценария развития событий на рынках. Разделение общего долгосрочного инвестиционного плана по созданию расширенного редкоземельного производства и сопутствующих продуктов на несколько последовательных проектов призвано минимизировать как риски инновационного характера, так и риски, связанные с колебаниями спроса на продукцию.

Рис. 3. Доли продуктов в структуре доходов инновационного проекта Реализация первого этапа по созданию РЗ-производства позволит кроме получения нового спектра рентабельной продукции еще и улучшить качество основного продукта – минеральных удобрений, освободив их от стронция и фтора, а получение очищенного мела решит проблему отходов. Основные усилия на данном этапе необходимо направить на формирование каналов сбыта очищенного мела и карбоната стронция, так как эти два продукта в совокупности будут обеспечивать больше половины всей выручки от реализации (см. рис. 3). Продавать неразделенные РЗМ не эффективно, поскольку их доля от суммарной выручки может составить всего 23%. Их лучше запасать в качестве сырья для будущего разделения на индивидуальные РЗЭ, реализация которых обеспечит в будущем гораздо большие (в десятки раз) доходы; тем более что неразделенный РЗ-продукт (суммарный карбонат РЗМ) представляет собой не токсичный порошок, который не требует специальных условий хранения. Кто осуществит мечту академика Ферсмана? Анализ внешней среды показывает, что проект по выделению РЗ-концентрата и сопутствующих продуктов своевременен и экономически оправдан. Главные его преимущества – завоевание производителем (ОАО «Акрон») свободной рыночной ниши, низкая себестоимость производимой продукции, минимальный риск падения спроса на нее, а также возможность поэтапного самофинансирования проекта

Реализация предложенного инвестиционного плана способна принести серьезную прибыль инвестору как в краткосрочном, так и в долгосрочном периоде. Проект предоставляет инвестору богатый выбор возможностей по дальнейшей диверсификации основного бизнеса и созданию мощного расширенного производства редкоземельных продуктов и товаров. Сценарный анализ проекта показал его высокую устойчивость к неблагоприятным изменениям различных факторов.

Таким образом, отечественный химический холдинг «Акрон», главный бизнес которого сейчас – производство комплексных неорганических удобрений с использованием хибинского апатитового сырья, на базе уже существующих мощностей (заводов холдинга в Великом Новгороде и Дорогобуже) может создать конкурентоспособное на внутреннем и внешнем рынках редкоземельное производство.

Самую большую угрозу проекту по производству редкоземельных элементов представляет зависимость от поставщиков апатитового концентрата. «Акрон», не имея собственной сырьевой базы, длительное время добивался заключения долгосрочного договора с ОАО «Апатит» на его поставки, чтобы обезопасить производство от возможных простоев. Однако для осуществления долгосрочных и затратных проектов, связанных с расширением продуктовой линейки, в том числе производством РЗ-продукции, нужна гарантия, что не возникнет проблем с наличием сырья. По этой причине ОАО «Акрон» принял решение создать альтернативную сырьевую базу, учредив для этой цели ЗАО «Северо-Западная фосфорная компания», которой сегодня предстоит осваивать два резервные хибинские месторождения – Олений Ручей и Партомчорр (выиграла тендер).

Проект СЗФК предусматривает три направления глубокой переработки руды с использованием новейшего, в том числе зарубежного, оборудования и современных технологий:

первое – проектирование горно-обогатительного передела на получение апатитового, нефелинового и темноцветных концентратов (сфенового, эгиринового и титаномагнетитового);

второе – ведение совместной с Институтом химии КНЦ РАН отработки технологии по переработке нефелинового концентрата по схеме азотнокислотно-аммиачного разложения нефелина;

третье – извлечение редкоземельных элементов и их промышленное использование.

Над этим СЗФК работает совместно с Институтом химических технологий (ВНИИХТ). Впервые за многие годы появилась реальная возможность внедрить в промышленное производство технологию извлечения РЗМ и получать высоколиквидную товарную продукцию, имеющую стратегическое значение. Высокий потенциал ОАО «Акрон» и профессионализм его персонала придают уверенности в том, что мечта академика Ферсмана о комплексном использовании апатитонефелиновых руд Хибинского месторождения, открытого под его руководством в 1923-26 гг. Северной научно-промысловой экспедицией Академии наук СССР, может, наконец, осуществиться. Гарантией тому будет служить наличие собственной сырьевой базы. В заключение добавим, что устойчивый рост рыночной потребности в редкоземельном сырье наблюдался на протяжении всей второй половины ХХ века. И нет никаких сомнений, что он продолжится и в ХХI веке. Ассортимент редкоземельной продукции будет расширяться. Об этом говорит динамика мирового потребления редкоземельной продукции. Такие тенденции связаны, прежде всего, с усовершенствованием технологий практически во всех отраслях промышленности и использованием редкоземельной продукции в создании новых высокотехнологичных материалов, товаров и изделий с уникальными характеристиками, являющимися зачастую решающим фактором в современной конкурентной экономике.

|