2

| |

|

|

Подробную информациб об инновационных продуктах и решениях Umicore Platinum Engieneered Materials для производства азотной кислоты можно узнать на сайте: www.umicore.com

|

Уважаемые читатели, приветствуем Вас в специальном тематическом разделе, посвященном технологиям и инновациям для азотной промышленности! Азотная промышленность в России – один из базовых сегментов химической индустрии, за которым стоят заводы «большой химии». Они обеспечивает сырьем и реактивами множество других химических производств. Но в первую очередь, от эффективности их работы зависит развитие сельского хозяйства, которое эта отрасль обеспечивает минеральными удобрениями…. В России сегодня сложилась благоприятная ситуация для деятельности «азотных» предприятий. Но рыночная конъюнктура, рост стоимости ресурсов, ужесточающиеся требования к защите окружающей среды и промышленной безопасности стимулируют разработку и внедрение более совершенных технологических процессов.

Возьмем один из важнейших отраслевых сегментов – производство азотной кислоты. Сегодня разработчики и поставщики катализаторов для процесса Оствальда должны кардинально изменить свой образ и стратегии работы на рынке, с тем чтобы предлагать «азотчиками» не просто катализаторы, а каталитические системы… Компания Umicore, имеющая большой опыт работы в данной сфере и готовая предложить предприятиям индивидуальные эффективные решения в области катализа, приглашает Вас ознакомиться с материалами по тенденциям и прогрессу в азотной промышленности. Д-р. Юрген Нойманн |

Мировые мощности по производству аммиака составляют на данный момент 177 млн. тонн. В 2006 году мировые мощности увеличились на 6 млн. тонн, в 2007 еще на 4,5 млн. тонн. В 2006 году были введены новые мощности в Австралии, Тринидаде и Тобаго, Саудовской Аравии и Омане, в 2007м – в Китае, Египте и Иране. Мощности, введенные в этих странах, являются экспортноориентированными.

На ближайшие годы было намечено дальнейшее увеличение мировых мощностей по производству аммиака. Так, в Китае на 2009 год намечено строительство заводов мощностью 365 тыс. тонн (Guizhou Tianfu Chemical) и 450 тыс. тонн (PetroChina). Кроме того, на 2007 год намечен запуск завода мощностью 360 тыс. тонн аммиака в год в Иране (NPC). Разрабатываются и другие проекты строительства новых заводов. Более половины новых проектов предусматривает совместное производство аммиака и карбамида.

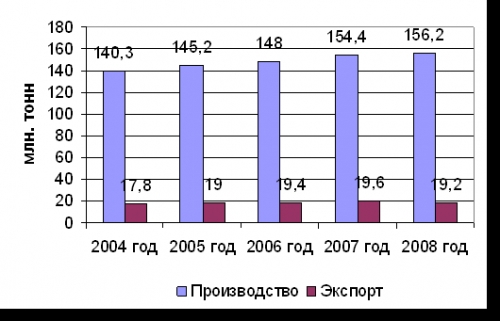

В настоящий момент говорить о сроках введения мощностей сложно, так как инвестиционные проекты пересматриваются в связи с экономическим кризисом. В декабре-январе уже на действующих производствах таких крупных игроков как Agrium (остановила производство на заводе Fort Saskatchewan, AB мощностью 220 тыс. тонн аммика и 430 тыс. тонн карбамида в год.), Yara (остановила производство на заводах в Billingham, (U.K.), Le Havre (Франция), Ferrara (Италия) и др. Объем мирового производства аммиака увеличился в 2006 году на 3% по сравнению с 2005 годом и достиг 148 млн. тонн. В 2007 году рост составил 4,3%, объем производства достиг 154,4 млн. тонн. Более половины от общего объема прироста пришлось на страны, потребляющие аммиак на собственных производствах, в первую очередь на Китай. Также существенный рост наблюдался в Саудовской Аравии, США, Египте, Иране, Австралии и Великобритании. В 2008 году общая кризисная ситуация привела к снижению темпов прироста до 1,2%. Объем производства аммиака в этом году составил 156,2 млн. тонн. Объем мировой торговли стагнировал на отметке 19,2 млн. тонн. О приостановке заводов либо о снижении объемов выпуска аммиака и минудобрений объявили крупные мировые производители (например в начале декабря крупнейший производитель минудобрений - норвежская компания "Yara International" - остановил два завода в Италии и Литве). Сложная ситуация сказывается и на экспорнтноориентированных производствах стран СНГ, в первую очередь в Украине. Аммиачные агрегаты остановлены на "Стироле", Одесском припортовом заводе (ОПЗ), "Ровноазоте" и Северодонецком "Азоте". С середины декабря экспорт этого продукта полностью прекратился, аммиак выпускют исключительно для дальнейшей переработки в карбамид и другие минеральные удобрения азотной группы. Связана такая ситуация с тем, что переработчики аммиака на внешних рынках остановили его закупку. А рынки, на которых потребители практикуют прямое внесение аммиака в почву (например, США), защищены антидемпинговыми пошлинами. Мировое производство и торговля аммиаком в 2004-2008 г.г.

|