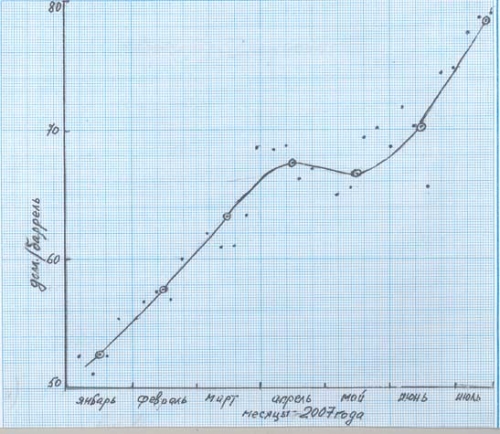

Наметившаяся было во II полугодии 2006 г. тенденция снижения мировых цен на сырую нефть [1], резко изменилась в феврале 2007 г. (рис.1), когда, согласно данным [2], начался крутой подъем цен на мировом рынке нефти, в известной мере напоминающий картину I полугодия 2006 г. [3]. Приблизившись к очень низкой отметке в декабре 2006 г. – чуть выше 50 амер. долл. за 1 баррель ($/бар), в январе 2007 г. они оставались еще в этих пределах, а затем быстро поползли вверх (рис.1), сделав некоторую «передышку» в апреле-мае на отметке 66 $/бар, и в июле приблизились к относительно высокой цене – чуть менее 80$/бар. Если брать во внимание неутешительные прогнозы [4], то к 2010 г. стоимость сырой нефти составит 110 $/бар, а к 2015 г. – 120 $/бар, а через 40 лет можно рассчитывать лишь на неизведанные поныне запасы нефти и альтернативные источники топлива и энергии.

Рис.1. Динамика цен на сырую нефть в I полугодии 2007 г. Естественно, как мы уже видели в предыдущих обзорах [1,3], такая ситуация должна оказать соответствующее влияние на динамику изменения цен на нефтехимическое сырье, полимерные продукты на их основе и в конечном итоге – на синтетические волокна и нити, не ожидая в силу довольно многостадийной цепочки – от переработки сырой нефти до получения готовых волокон и нитей – прямой взаимосвязи в ценовом контексте.

Небезинтересно здесь отметить долю России в этой цепочке относительно мирового баланса по финансовым затратам, в %: разведка и добыча нефти – 10; нефтепереработка -3; нефтехимический синтез – 1; получение полимеров – 0,7 [7].

С помощью усредненных статистических данных, ежемесячно публикуемых в “PCI Fibres & Raw Material” [5], мы проанализировали динамику цен на нефтехимическую продукцию – акрилонитрил (АН), капролактам (КЛ), параксилол (ПК), терефталевую кислоту (ТФК) и моноэтиленгликоль (МЭГ), являющиеся исходным сырьем для производства широко распространенных синтетических волокон и нитей: полиакрилонитрильных (ПАН), полиэфирных (ПЭФ) и полиамидных (ПА). Кроме того, рассмотрена ценовая конъюнктура для волокнообразующих полимеров, часто реализуемых в виде товарного гранулята (или крошки) – полиэтилентерефталат (ПЭТ) и полипропилен (ПП). В качестве исследуемых регионов выбраны наиболее крупные и техно-экономически развитые – страны Азии/Дальнего Востока, США и Западной Европы.

Акрилонитрил (АН)

Во всех рассмотренных регионах цены на АН в течение I полугодия 2007 г. плавно поднимались и по сравнению с IV кв. 2006 г. выросли (табл.1) в Азии/Дальний Восток на 200 $/т, в США – на 150 $/т и в Западной Европе (где они и без того высоки) - на 100 $/т. Здесь и далее нечему удивляться, если еще раз внимательно посмотреть на рис.1, иллюстрирующий стремительный подъем стоимости сырой нефти в этот же период. Капролактам (КЛ)

Цены на КЛ, близкие по абсолютному уровню в 3х названных регионах, в отдельные месяцы I полугодия 2007 г. колебались (правда, незначительно), в целом, следуя тенденции на рис.1, при этом они увеличились в декабре 2007 относительно IV кв. 2006 г. на 150$/т в Азии/Дальний Восток, на 250 $/т в США и более 200 $/т в Западной Европе.

Таблица 1. Динамика цен на исходное сырье в I полугодии 2007 года в различных регионах мира (долл/т).

Сырье | Регион | IV кв.2006 г. | I квартал | II квартал | | январь | февраль | март | апрель | май | июнь | | АН (1 | Азия/Дальний Восток | 1600 | 1575 | 1600 | 1630 | 1665 | 1715 | 1780 | | КЛ(1 | 2160 | 2285 | 2310 | 2315 | 2285 | 2300 | 2310 | | ТФК(1Китай | 880 | 865 | 860 | 855 | 900 | 955 | 960 | | МЭГ(1 | 940 | 915 | 915 | 935 | 955 | 955 | 990 | | АН(2 | США | 1405 | 1395 | 1455 | 1460 | 1545 | 1625 | 1560 | | КЛ(2 | 2220 | 2315 | 2255 | 2370 | 2375 | 2510 | 2475 | | ТФК(2 | 1140 | 1040 | 1015 | 1030 | 1080 | 1125 | 1165 | | МЭГ(2 | 995 | 970 | 970 | 990 | 1010 | 1010 | 1045 | | АН(3 | Западная Европа | 2225 | 2210 | 2230 | 2255 | - | 2330 | 2320 | | КЛ(3 | 2515 | 2585 | 2540 | 2625 | 2710 | 2720 | 2745 | | ТФК(3 | 1160 | 1130 | 1070 | 1155 | 1225 | 1245 | 1315 | | МЭГ(3 | 1060 | 1000 | 1025 | 1065 | 1090 | 1090 | 1100 |

Базис поставки: 1) – CFR; 2) – FOB; 3) – Delivered Параксилол (ПК)

ПК как изначальное нефтехимическое сырье для получения ТФК остается важнейшим «барометром» экономического и конъюнктурного климата вокруг полиэфиров. В июне 2007 г. контрактные цены на ПК в Азии составляли 1245 $/т (базис поставки – CFR), спотовые цены на этот продукт в начале июня значительно превышали уровень 1300 $/т (CFR, Тайвань). Прогнозируется [6], что в июле-августе стоимость ПК достигнет отметки 1170-1180 $/т, что, по мнению экспертов, обусловлено снижением цен на ТФК до 920-925 $/т ввиду низкого спроса на нее. В США цена на ПК снизилась в последнее время на 50 $/т.

Индийская компания “Indian Oil” планирует строительство нового завода по производству ПК в г. Халдия (штат Западная Бенгалия) мощностью 350 тыс.тонн в год [6]. До июня 2008 г. компания планирует также увеличить объемы выпуска ПК с 470 тыс. до 1270 тыс.тонн/год на еще одном своем заводе в том же городе. Данное решение компании “Indian Oil” обусловлено растущим спросом на ПК местных производителей в Индии, в частности основного потребителя – компании “МCC PTA India Corporation” (г. Калькутта), специализирующейся на выпуске очищенной ТФК.

Согласно последним данным “Platts” [8], стоимость ПК на западноевропейском рынке в конце III кв. 2007 г. снова перевалила за отметку 1000 $/т. Цены продажи/покупки поднялись с 990-1005 $/т (FOB, Роттердам) в конце августа до 1000-1025 $/т в начале сентября. Одной из возможных причин этому росту может быть запланированная на первую половину сентября отгрузка на экспорт из Западной Европы партии ПК в количестве 10 тыс.т. Терефталевая кислота (ТФК)

Динамика цен на ТФК, несмотря на заметные различия в абсолютных величинах, оказалась практически аналогичной для всех регионов, а – падение в начале года по сравнению с IV кв. 2006 г. и плавный рост с марта до конца I полугодия 2007 г. (табл.1). Причем стоимость ТФК увеличилась за этот период на 100 $/т в Азии/Дальний Восток, на 150 $/т в США и на 200-250 $ в Зап. Европе. И здесь наглядна хорошая взаимообусловленность с ценовой картиной на нефтяном рынке (рис.1). Поэтому следует ожидать, что по мере роста цен на сырую нефть, о чем говорилось в начале статьи, повышения стоимости ТФК.

Конечно, выдерживание этой зависимости во многом обусловлено мировым балансом ТФК – производство, потребление, загрузка мощностей, дефицит, издержки, прибыль и т.п. Планы развития производства ТФК достаточно оптимистичные, чтобы исключить дефицит ее и рост цен в недалеком будущем. В азиатском регионе после 11 недель непрерывного прироста цены на очищенную ТФК в середине мая 2007 г. она практически остановилась на уровне 950-960 $/т (CFR, Китай). Сокращение производства ТФК в последние месяцы I полугодия 2007 г. оказалось недостаточным, чтобы избавиться от излишков продукта на рынке. С этой целью с мая м-ца почти все азиатские производители ТФК за пределами Китая сократили или даже остановили производство этого продукта из-за низкой рентабельности, но излишек его на рынке все равно сохранился [8]. Однако китайские предприятия продолжают производить ТФК, не обращая внимание на то, что происходит на рынках Тайваня, Ю. Кореи или Индонезии. Мало того, в северо-восточной части Китая в июне компанией “Lia ojang Petrochemical” была запущена новая линия по производству ТФК мощностью 530 тыс.т/год. В ближайшее время запланирован пуск нового производства компанией “Formosa Chemical” и “Fiber Corp.” мощностью 600 тыс.т/год в г. Нунгбо, а в ноябре 2007 г. компания “BP Zhuhai” запланировала пуск завода очищенной ТФК мощностью 900 тыс.т/год в южной провинции Гуангдонг. В эти же сроки южнокорейская фирма “Taekwang Industrial” собирается запустить новую установку на своей территории.

Интерес к созданию новых мощностей проявляют и в Европе. Компания “Mitsubishi Heavy Industries Ltd.” получила заказ от польской фирмы “PKN Orlen” на строительство завода по производству ТФК мощностью 600 тыс.т/год в г. Влоцлавек, Пуск намечен в октябре 2010 г., стоимость контракта, который заключен при посредничестве японской фирмы “Itochu”, составляет 445 млн. долл. США [6].

В последнее время все острее становится дефицит изофталевой кислоты (ИФК), применяемой часто в качестве модифицирующей добавки при синтезе ПЭТ, снижая тем самым температуру переработки последнего и обеспечивая прозрачность изготавливаемых из него бутылей и минимальное содержание в них ацетальдегида. В связи с резким ростом спроса цены на ИФК азиатского производства на европейском рынке подскочили с 1500 до 2220 €/т (Delivered). Только в мае она поднялась на 90 €/т [6,9]. Американская компания “Flint Hills” периодически объявляла о форс-мажоре на поставки ИФК. Поскольку на рынке Европы присутствует кислота лишь 2х производителей и спотовый продукт из Ю. Кореи, Японии и США, предложения на нее резко сокращаются, а цены быстро растут вверх. Соответственно делаются попытки поднять цены на бутылочный ПЭТ на 40-80 €/т, при сохранении минимального приемлемого уровня – 30 €/т. Моноэтиленгликоль (МЭГ).

Удивительно, но факт: аналогично только-что рассмотренной ситуации с мировыми ценами на ТФК, из табл.1 очевидно повторение этой динамики с МЭГ-ом. После падения их в январе-феврале плавно начали расти в следующие 4 месяца, вплоть до июля 2007 г., хотя рост в сравнении с ТФК не столь значителен и во всех перечисленных регионах шел одинаково – на 75$/т. Периодически возникающий дефицит МЭГ и продолжающийся рост цен на нефть вряд ли будут способствовать стабилизации в этой области до 2009 г., когда ожидается ввод крупных мощностей по производству МЭГ, в первую очередь, в странах Ближнего и Среднего Востока. Благодаря реализации проектов крупных компаний “Sabic Jubal United Petrochemicals” (Саудовская Аравия) и “National Petrochemical” (Иран) в 2007 г. только на Ближнем Востоке мощности по производству МЭГ увеличатся в среднем на 1,5 млн.т [7]. До 2010 г. в этом регионе и других странах Азии мощности по производству МЭГ возрастут довольно значительно (табл.3), а это окажет заметное влияние на ценовую ситуацию с МЭГ во всем мире. Таблица 2. Прирост мощностей по производству МЭГ в странах Ближнего Востока и Азиатского региона в 2006-2010 гг. Регион | Мощность, тыс.т/год | | Саудовская Аравия | 4080 | | Иран | 2910 | | Китай | 910 | | Тайвань | 750 | | Сингапур | 750 | | Кувейт | 650 | | Индия | 300 | | Ю. Корея | 300 | | Таиланд | 300 | | ИТОГО | 10950 |

Полиэтилентерефталат (ПЭТ)

В табл.3 приведены цены на ПЭТ волоконного типа, отличающийся от бутылочного стандартной молекулярной массой, а по стоимости – ниже на 15-20%. Самые высокие цены на ПЭТ в США и Западной Европе, которые в целом выше азиатских более чем на 30%. Общая динамика изменения цен в I полугодии 2007 г. намного ближе, нежели их абсолютные значения. Ситуация опять же напоминает ту, которую обсуждали ранее при анализе рис.1 и табл.1. Любопытно лишь то, что стоимость ПЭТ в конце июня 2007 г. в Азии и США осталась на уровне IV кв. 2006г., а в Западной Европе увеличилась на 100 $/т. При этом внутри I полугодия текущего года прослеживается общая тенденция (правда, не столь четкая как для нефтехимического сырья), прочерченная нефтедолларами.

Разумеется, большая часть информации, посвященная товарному ПЭТ, касается бутылочного ассортимента, поскольку стандартный полимер, как правило, перерабатывается внутри предприятия, производящего его, в волокна или нити (нередко по схеме прямого формования из расплава), и лишь изредка поставляется в гранулированном виде на сторону для проведения твердофазной поликонденсации и литья преформ.

В целом, спрос на ПЭТ ежегодно увеличивается на 7,7%, а мировое потребление его в 2006 г. составило 13,2 млн.т [9]. В настоящее время только в Азии насчитывается 41 поставщик ПЭТ, но самый стремительный рост производства ПЭТ наблюдается на Ближнем Востоке, где к 2011 г. мощности составят 1,5 млн.т/год, а продукция будет реализовываться на рынках Азиатско-Тихоокеанского региона и Европы.

Здесь не хотелось бы возвращаться к вопросу рационального использования ПЭТ – для волокон или бутылей. Наша точка зрения неоднократно излагалась в статьях, докладах и т.п. [10,11] и нам приятно, что она все чаще совпадает с мнением специалистов ряда ведущих стран, в т.ч. ЕС, и организаций, способствующих во благо мер по экологии и безопасности замене ПЭТ на биоразлагаемые пластмассы, например, на основе полилактида (ПЛА) в секторе пищевой упаковки [9].

Таблица 3. Динамика цен на товарные полимеры в I полугодии 2007 года (долл./т).

Полимеры | Регионы | IV кв.2006г. | I кв. 2007 г. | II кв.2007г. | | январь | февраль | март | апрель | май | июнь | | ПЭТ(1 | Азия/Дальний Восток | 1140 | 1045 | 1025 | 1010 | 1080 | 1155 | 1140 | | ПП (1Корея/Тайвань) | 1245 | 1215 | 1265 | 1250 | 1255 | 1265 | 1325 | | ПЭТ (2 | США | 1615 | 1575 | 1550 | 1565 | 1620 | 1660 | 1630 | | ПП (2 | 1315 | 1345 | 1400 | 1420 | 1495 | 1500 | 1420 | | ПЭТ (2 | Западная Европа | 1455 | 1350 | 1345 | 1335 | 1465 | 1485 | 1550 | | ПП(2 | 1515 | 1505 | 1525 | 1550 | 1630 | 1620 | 1635 |

Базис поставки: 1) CFR; 2) Delivered Как положительное явление нужно признать растущее потребление отходов ПЭТ бутылок на рынках Европы, США, Азии и др. для переработки рециклинга во вторичный ПЭТ, идущий на изготовление ПЭФ волокон, в основном для нетканых материалов (НМ). Этому способствует активный сбор отходов, проводимый по соответствующему законодательству в ряде стран, в частности в США, где к 2010 г. сбор ПЭТ-отходов составит 676 тыс. тонн. В Китае сбор этого материала идет еще эффективнее - 90,2% (возврат от выброшенных бутылок) или 1,1 млн.тонн [9]. А в Малайзии, ради сохранения чистоты окружающей среды и личной безопасности, с одобрения ВТО с 1 октября 2007 г. запрещено импортировать биологически загрязненные пластмассовые отходы и разрешена переработка во вторичный материал только местного сырья [9].

Появились сообщения о новых областях применения бутылочных отходов ПЭТ. Японские фирмы “Hyandai Motor Co.” и “GE Plastics” из старых выброшенных на свалку пластиковых бутылок отлили кузов автомобиля, благодаря чему вес последнего снизился на 60 кг по сравнению с традиционными моделями такого класса [12], что, в свою очередь, привело к экономии дизельного топлива на 80 литров в год, а это означает уменьшение выброса в атмосферу парниковых газов более чем на 200 кг. При выпуске такого кузова (типа “Qarma Q”) используется примерно 900 бутылок из ПЭТ, которые в противном случае были бы вывезены на свалку и сожжены.

В настоящее время растет спрос на полибутилентерефталат (ПБТ), особенно в Китае, где за последние годы емкость рынка увеличилась на 15%, а к 2010 г. прогнозируется еще на 10%. На сегодняшний день рост спроса на ПБТ определяется его применением для изготовления огнестойких электрических деталей к различным изделиям, преимущественно в автомобилестроении, а также разъемов, переключателей, корпусов двигателей, оптико-волоконной защиты, ключевых деталей клавиатуры компьютеров и т.д. В целом на эти цели приходится ок. 75% мирового потребления ПБТ.

Американская компания “Feedonia Group” прогнозирует в ближайшие годы увеличение спроса на полиэфиры из природного сырья [12] (например ПЛА на основе кукурузного жмыха) ежегодно на 5,9%, а к 2010 г. до 11,1%. Снижение стоимости ПЛА будет благотворно влиять на расширение сферы его применения. Единственный в США производитель ПЛА фирма “Naturworks” не удовлетворяет внутренней потребности промышленности упаковочных материалов. Полипропилен (ПП)

Разумеется, здесь нас интересует ПП волоконного типа. Практически одновременно с всплеском цен на нефть и газ в феврале-марте 2007 г., начали подниматься цены на ПП (табл.3) во всех рассматриваемых регионах. В Азии/Дальний Восток, где самая низкая стоимость волоконного ПП, к концу I полугодия они вышли на уровень 1325 $/т, поднявшись на 75 $/т. В США наблюдались колебания в ценах по месяцам (табл.3), а в целом за полугодие они выросли более чем на 100 $/т, достигнув максимального значения в мае 2007 г. Западная Европа отличается наиболее высоким уровнем цен на ПП, которые к концу I полугодия 2007 г. увеличились по сравнению с IV кв. 2006 г. на 120 $/т, при этом резкий скачок произошел в апреле м-це. Возможно он связан с форс-мажорными обстоятельствами, имевшими быть в этот период на ряде европейских крекинг-установках, что вызвало дефицит ПП в США [9]. Из-за сложной ситуации в Европе американские компании вынуждены искать на стороне дополнительные резервы для обеспечения ПП свои зарубежные производственные отделения, поскольку собственные резервы этого сырья у них крайне малы. Спрос на ПП начал расти также в Индии, Турции, Бразилии и Израиле [9]. Поэтому заявки на экспортный ПП превышают возможности европейских производителей.

Обозначенная выше динамика цен понятна с точки зрения их обусловленности изменением стоимости сырой нефти, но далеко не очевидно, как рост цен на ПП согласуется с непрерывным наращиванием мощностей по производству этого полимера во многих странах мира, в т.ч. и в России [7]. Так например, в китайской провинции Гуанси в 2008 г. компания “China Petroleum Material & Equipment (Group) Corporation” должна построить завод по производству ПП мощностью 200 тыс.т/год, основанный на технологии UNIPOL (ТМ) компании “Daw Chemical” [8]. Венесуэльская фирма “Petroquimica de Venezuela (Pequiven)” планирует пустить в 2009 г. производство ПП мощностью 450 тыс.т/год по технологии Spheripol компании “Basell”. В свою очередь, фирма “Basell”, выпускающая широкую гамму марок ПП, в т.ч. множество волоконных типов под торговым названием “Moplen”, в середине 2008 г. из-за очень высоких эксплуатационных расходов закроет свое производство ПП в Канаде (г. Сарнии, штат Онтарио) и переместит его на другие свои предприятия, которые используют более передовые и эффективные технологии [12]. В Казахстане подписан контракт на строительство нефтехимического комплекса, где предусмотрен выпуск, в тыс.т/год: ПП – 400, полиэтилена (ПЭ) низкой плотности – 200; ПЭ высокой плотности – 380; линейного ПЭ низкой плотности – 200. Технологию представит хорошо знакомая нам компания “Basell”. Пуск намечен в 2009 г., экспортные поставки – в 2012 г.

Не меньший бум вокруг ПП – уникального и доступного сырья для производства широкого ассортимента бытовых и промышленных товаров, включая волокна, нити, нетканые материалы (НМ), пленки, трубы, емкости, корпуса и т.п. – наблюдается нынче в России. Потребление ПП здесь в течение последних 7ми лет растет в среднем на 16% в год. Это самый высокий показатель в мире. Например, в Китае с его 10%-ным ростом экономики, ежегодный прирост потребления ПП составляет около 11% [12]. Поскольку настоящая статья посвящена синтетическим волокнам и нитям, справедливости ради, заметим лишь то, что наиболее динамично в нашей стране развивается сектора пленок (преимущественно БОПП), литья под давлением и труб, для которых среднегодовой рост потребления ПП превышает 15%. Потребление пленочного ПП в 2006г. выросло на 85%. В 2007г. рост составит 21%. В итоге, за 7 лет объемы потребления ПП в секторе пленок выросли более чем в 30 раз. Узкий марочный ассортимент российских производителей ПП, в т.ч. ОАО «Нижнекамскнефтехим», ведет к увеличению импортных поставок ПП, особенно волоконных сортов. Так, за предыдущие 2 года импорт вырос более, чем в два раза и по итогам 2006 г. составил более 192 тыс.т. При этом около 64% импорта приходится на ПП пяти производителей: Туркменбашинского НПЗ, «Линоса» (г. Лисичанск, Украина), “Borealis”, “Basell”. “Polyolefins” (Зап. Европа). В ближайшие 4 года темпы роста ПП в России будут на уровне 10% в год, и к 2010г. потребление превысит 690 тыс.т. В целом, российский рынок ПП будет развиваться по аналогии с рынком Центральной Европы.

Если сфера производства волокон, нитей и НМ (спанбонд/мелтблаун, спанлейс, айрлайд и др.) из ПП в России относительно молодая, хотя довольно бурно разрастающаяся, то за рубежом оно идет не только по пути расширения объемов выпуска стандартной продукции, но и значительного расширения ее ассортимента. В частности, компания “Borealis” (Австрия), один из ведущих разработчиков специальных видов пластиков, на протяжении 40 лет и имеющая филиалы в 170 странах, выпустила новую серию ПП волокон для ковровых покрытий и обивочных материалов [6], Применение ПП волокон марок HG 265FB, HE465FB и HE365FB обеспечивают длительный срок службы покрытия, высокое качество, устойчивость его к нагреванию и УФ-излучению. Упомянутые волокна не содержат добавок, которые могли бы вступить во взаимодействие (реакцию) с атмосферными оксидами азота, что способствует сохранению приобретенных свойств в течение долгого времени, позволяет избежать обесцвечивания или блеклости ковровых покрытий, ввиду отсутствия необходимости в периодической стирке или химчистке сохраняет отделку и привлекательный вид ковров. Синтетические волокна и нити.

Обзор мирового производства и потребления химических волокон, в т.ч. синтетических (прежде всего, цитированных в данной статье), в 2006 г. нами опубликован ранее [11]. Ниже постараемся сконцентрировать внимание на динамике изменения цен, иллюстрированной табл.4, не забывая о том, что импульс от нефти до волокна проходит значительно медленнее, чем до сырьевых продуктов [3]. Таблица 4. Динамика цен на синтетические волокна и нити в I полугодии 2007 г. (долл./т) Волокна, нити | Регионы | IV кв. 2006г. | I кв.2007 г. | II кв. 2007 г. | | январь | февраль | март | апрель | май | июнь | | ПАН жгут, 3,3 дтекс | Азия/Дальний Восток(1 | 2090 | 2025 | 2005 | 2025 | 2065 | 2095 | 2150 | | ПЭФ волокно, 1,7 дтекс | 1350 | 1320 | 1285 | 1275 | 1305 | 1360 | 1350 | | Хлопок | 1275 | 1275 | 1255 | 1275 | 1255 | 1255 | 1340 | | ПЭФ-текстурированная нить, 167 дтекс | 1525 | 1510 | 1490 | 1490 | 1520 | 1610 | 1630 | | ПЭФ техническая (кордная)нить 1100 дтекс (HMLS) | 2325 | 2325 | 2325 | 2325 | 2325 | 2325 | 2320 | | ПА текстильная нить, гладкая, 77 дтекс | 3100 | 3100 | 3075 | 3120 | 3075 | 3075 | 3070 | | ПА техническая(кордная) нить, 940дтекс(ПА66) | 2660 | 2775 | 2800 | 2800 | 2800 | 2815 | 2820 | | ПАН жгут, 3,3 дтекс | США(2 | 2365 | 2365 | 2365 | 2365 | 2365 | 2365 | 2420 | | ПЭФ волокно, 1,7 дтекс | 1815 | 1780 | 1780 | 1805 | 1780 | 1815 | 1890 | | Хлопок | 1065 | 1145 | 1120 | 1120 | 1055 | 1055 | 1155 | | ПЭФ-текстурированная нить, 167 дтекс | 2475 | 2475 | 2475 | 2465 | 2475 | 2540 | 2530 | | ПЭФ техническая (кордная)нить 1100 дтекс (HMLS) | 2860 | 2585 | 2585 | 2585 | 2585 | 2625 | 2625 | | ПА текстильная нить, гладкая, 77 дтекс | 5060 | 5060 | 5060 | 5175 | 5100 | 5115 | 5100 | | ПА техническая(кордная) нить, 940дтекс(ПА66) | 5445 | 5445 | 5445 | 5170 | 5190 | 5170 | 5170 | | ПАН жгут, 3,3 дтекс | Западная Европа(2 | 2450 | 2390 | 2355 | 2385 | 2460 | 2470 | 2470 | | ПЭФ волокно, 1,7 дтекс | 1990 | 1990 | 2000 | 2020 | 2080 | 1955 | 2050 | | Хлопок | 1300 | 1320 | 1300 | 1320 | 1275 | 1275 | 1385 | | ПЭФ-текстурированная нить, 167 дтекс | 2305 | 2345 | 2360 | 2380 | 2450 | 2430 | 2420 | | ПЭФ техническая (кордная)нить 1100 дтекс (HMLS) | 2975 | 3030 | 3060 | 3090 | 3170 | 3130 | 3120 | | ПА текстильная нить, гладкая, 77 дтекс | 4390 | 4465 | 4500 | 4555 | 4665 | 4610 | 4600 | | ПА техническая(кордная) нить, 940дтекс(ПА66) | 4355 | 4435 | 4465 | 4510 | 4620 | 4575 | 4550 |

Базис поставки: 1) C+F; 2) Delivered. Полиакрилонитрильный (ПАН) жгут

Удивительной стабильностью в I полугодии 2007 г. характеризуется ценовая ситуация по ПАН жгуту 3,3 дтекс в США, где лишь в июне м-це стоимость его поднялась с 1365 до 1420 $/т (табл.4). В азиатском и европейском регионах цены в начале полугодия понемногу снижались, а в апреле постепенно пошли вверх, аналогично тому, что мы наблюдали выше для исходного сырья – АН (табл.1). Отметим также, что в странах Азии/Дальнего Востока цена ПАН жгута в течение всего исследуемого периода оставалась ниже в среднем на 300$/т по сравнению с США и Западной Европой. В 2х последних регионах они находились рядом – между 2300 и 2400 $/т. Полиэфирное (ПЭФ) волокно

Картина с ценами на ПЭФ волокно 1,7 дтекс во многом схожа с рассмотренной выше для ПАН жгута 3,3 дтекс, что еще раз подчеркивает взаимообусловленность стоимости в цепочке нефть-сырье-волокна: т.е. в начале I полугодия 2007 г. во всех регионах, кроме Западной Европы, отмечено небольшое падение, затем медленный рост, вплоть до июня м-ца (табл.4). В конце полугодия цена ПЭФ волокна 1,7 дтекс в азиатском регионе оказалась заметно выше, чем в США (на 450 $/т) и Западной Европе (аж на 700 $/т). В последнем регионе, как видно из табл.4, динамика цен выглядит несколько сумбурной, хотя изменение стоимости исходного сырья (ТФК и МЭГ), согласно табл.1, с точки зрения ценовой ситуации в нефтехимическом комплексе в течение I полугодия 2007 г., выглядит более логичным и последовательным. В силу названных причин европейский рынок становится все более зависимым от импорта ПЭФ волокна, в первую очередь, из стран Азии/Дальнего Востока. Не говоря уже о России, где ПЭФ волокно хлопкового и шерстяного типа 1,1-3,3 дтекс вообще не производится (!?), а небольшие объемы волокна грубых титров (6,7 дтекс и выше) выпускаются лишь для внутренних нужд предприятий НМ. Поэтому отечественная текстильная промышленность полностью ориентирована на импорт ПЭФ волокна, в основном из Белоруссии (87% экспортного объема этой продукции ОАО «Могилевхимволокно» отгружается в Россию). Неуверенная финансовая и маркетинговая политика белорусских производителей на российском рынке все больше способствует проникновению полиэфирной продукции от китайских и корейских и др. поставщиков.

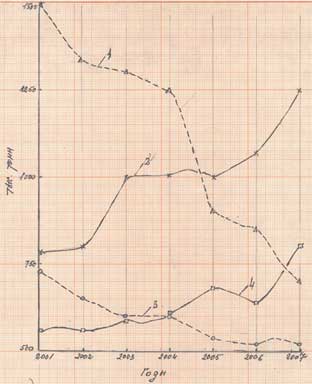

Рис.2. Производство полиэфирных нитей (1 и 2) и штапельного волокна (3,4) в Ю. Корее (1 и 3) и Индии (2 и 4).

Известно [13], что опережающим темпам развития ПЭФ волокна и нити во многом обязаны Китаю, где благодаря ежегодным приростам двухзначного уровня (в среднем 15-20% в год), на долю этой страны сегодня приходится более половины мирового производства ПЭФ. В то же время соседи и постоянные конкуренты Китая ведут себя здесь по-разному (рис.2): в Ю. Корее за последние годы очевиден резкий спад в производстве ПЭФ нитей (кривая 1) и волокон (кривая 3), тогда как Индия за эти же годы постепенно наращивает мощности (кривые 2 и 4). Рынок США, также как и европейский, не отличается стабильностью и находится ближе к состоянию стагнации практически по всем ассортиментам ПЭФ волокон и нитей (рис.3, кривые 1, 2 и 3).

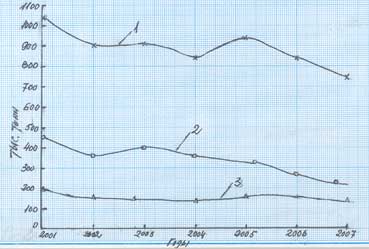

Рис.3 Производство полиэфирных штапельного волокна (1), текстильных (2)и технических нитей (3) в США.

Полиэфирные (ПЭФ) нити

Рост цен на ПЭФ текстурированную нить 167 дтекс в I полугодии 2007 г. по сравнению с IV кв. 2006 г. имел место во всех регионах (табл.4) и что любопытно – везде колебался ок. 100 $/т. В Азии/Дальний Восток это повышение, после небольших колебаний в январе-мае, резко «рвануло» в июне, в США – в мае, а в Западной Европе – еще раньше, в апреле, т.е. с месячным смещением. Примечательно и другое – если цены на ПЭФ текстурированную нить 167 дтекс на американском и европейском рынках примерно близки (например, в июне 2530 и 2420 $/т), то в азиатских странах эта продукция значительно дешевле – согласно табл.4, в среднем на 850 $/т.

В течение рассматриваемого периода стоимость ПЭФ технической (кордной) нити 1100 дтекс типа HMLS в Азии/Дальний Восток оставалась неизменной (и при этом самой низкой) – 2320 $/т (табл.4), в США упала с 2860 до 2625 $/т, а в Западной Европе (и без того сравнительно дорогая), наоборот, возросла с 2975 до 3120 $/т. Вероятно, это связано с активным потреблением ее здесь для автомобильных шин с ПЭФ кордом, равно как и в США, где объемы ее выпуска (рис.3, кривая 3) по сравнению со штапельным волокном (1) и текстильной нитью (2) в предыдущие шесть лет практически не изменяются.

Полиамидные (ПА) нити

ПА текстильные и технические нити, независимо тип 6 (капрон) или 66 (найлон), в Азии/Дальний Восток значительно дешевле, чем в США и Западной Европе (табл.4), например, кордные нити 940 дтекс из ПА 66 – более чем в 2 раза относительно нитей, изготовленных в США. В азиатском и американском регионах стоимость ПА текстильной нити 77 дтекс в I полугодии 2007 г. сохранилась практически на одном уровне, колеблясь в пределах 20-50 $/т, а в Западной Европе (и без того не маленькая) она выросла по сравнению со II кв. 2006 г. более чем на 200 $/т.

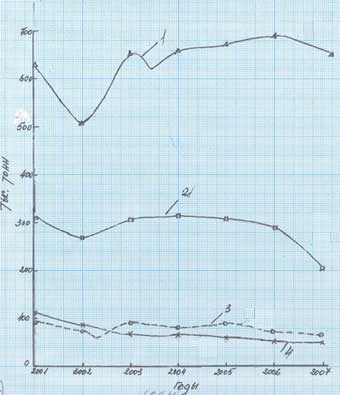

Цены на техническую (кордную) нить 940 дтекс из ПА 66 в исследованный период поднялись в Азии/Дальний Восток и в Западной Европе соответственно на 160 и 195 $/т, а в США, наоборот, снизились существенно – на 275 $/т, но остались весьма высокими – выше 5000 $/т (табл.4). Интересно проследить за тем, как в этой стране последние 7 лет выглядит производство основных видов продукции из ПА 66. Как следует из рис.4, после 2005 г. произошло заметное снижение выпуска штапельного волокна (кривая 2) и коврового жгутика (1) и немного сократилось производство технической (3) и текстильной (4) нитей. В целом, несмотря на высокие цены и некоторый спад производства ПА 66, его продукция, особенно ковровый жгутик и кордная нить, пользуются в США достаточным вниманием. Рис.4.Производство полиамидных (найлон 66) ковровых (1), технических (3) и текстильных (4) нитей и штапельного волокна (2) в США.

Другие волокна

Ниже пойдет речь о тех видах волокон, которые в той или иной степени являются альтернативным вариантом вышеупомянутым в табл. 4, например, ПЭФ волокно – хлопку или вискозному волокну, ПАН жгут – шерсти, ПА текстильная нить – спандексу и т.п. Баланс в указанных «альтернативных парах» во многом определяет положение с сырьем для текстильной промышленности и, как следствие, борьбу на рынке готовых товаров. Поэтому далеко не все зависит от покупательной способности населения.

Так импорт в США текстиля (ткани, трикотаж и т.п.) и изделий на его основе в мае 2007 поднялись на 3% по сравнению с тем же периодом прошлого года. Изделия подорожали на 9%, а сам текстиль – всего лишь на 1% [5]. Импорт товаров из хлопка в страну увеличился на 4%, опережая импорт изделий из химических волокон (+3%). Китай остается самым крупным поставщиком текстильных материалов и товаров, их экспорт вырос в 2007 г. на 21%, что серьезно подорвало большинство основных поставщиков этой продукции в США. В данном контексте следует обратить внимание на поставки из Индии (+6%), Индонезии (+5%), Бангладеш (+13%) и Вьетнама (+19%). Резко вырос импорт (+21%) из стран Центральной Америки (Гондурас, Сальвадор, Мексика и др.), постепенно вытесняя китайские товары, Вт.ч. с помощью антидемпинговых мер.

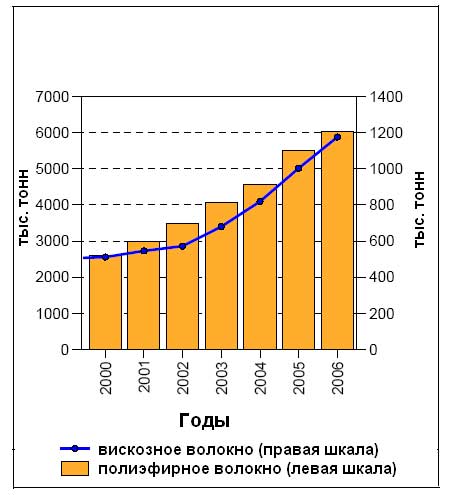

Ситуацию со спандексом в азиатском регионе во многом характеризует положение дел в Китае, где поставщики этой нити, как и изделий на ее основе, испытывают определенные трудности с экспортом, в частности на европейский рынок, на котором китайская продукция становится все менее популярной и ей требуется техническая поддержка [5]. Несмотря на рост объемов выпуска в I полугодии 2007 г., цены на спандекс в стране за предыдущие 15 месяцев увеличились почти в 2 раза, в последнее время они стабилизировались, показывая иногда небольшое снижение в некоторых отраслях. Текстильные компании Китая, когда необходимо противостоять неоправданному повышению цен, в частности на малорастяжимую продукцию, объединяются и едва ли не всегда добиваются здесь успеха. В течение II квартала 2007 г. европейский рынок спандекса был переполнен, вследствие чего возникли достаточно низкие цены на нити. В секторе кругловязального трикотажа стоимость спандекса 44 дтекс составляла 7-9 € /кг, а 22 дтекс ок. 12 €/кг. Нити для основовязального трикотажа в силу высоких требований по качеству продают по повышенным ценам. Ожидается, что в Европе цены на спандекс будут расти, приближаясь к критической отметке для нити 44 дтекс до 10-11 €/кг и 22 дтекс – 20-25 €/кг. Вискозные штапельные волокна, помимо хлопка, остаются важной альтернативой ПЭФ волокну и нередко применяются с ним в различных смесках. В последнее время спрос на оба вида волокна непрерывно растет в Китае (рис.5), опережая по среднегодовым темпам с 2001 по 2006 г. (16,6%) даже ПЭФ волокно (14,9%) за такой же период. Это обусловлено частично из-за довольно большой нехватки в Китае и других странах Азии вискозного волокна (схожая ситуация была в Европе и Северной Америке). Пока в этих регионах спрос явно опережает предложения, в России продолжают закрывать вискозные производства. Комплексные нити сегодня вообще не выпускаются, а штапельное волокно в объеме ок.20 тыс.т/год пока еще сохранилось в ООО «Балаковский ЗВМ» [11].

Рис.5. Объемы фабричного потребления вискозного и полиэфирного штапельного волокна в Китае

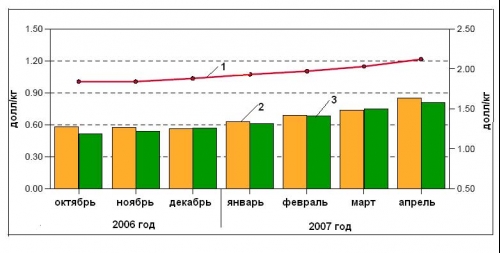

В последние годы произошло резкое внедрение вискозного волокна в текстильную промышленность и это несмотря на то, что оно было и остается дороже хлопка и ПЭФ волокна (рис.6). Тем не менее, спрос растет благодаря его прекрасным свойствам – отличной накрашиваемости, гидрофильности, комфортности и т.п., способствующие успешному использованию его для получения нетканых материалов, смесовых тканей, и мн. др. 40% этой продукции Китай экспортирует за рубеж. Дополнительный выпуск вискозного волокна реализован компаниями “Aditya Birla Group” (Индия) и “Lenzing Group” (Австрия) на существующих заводах в Индии, Таиланде, Индонезии и Китае в объеме 162 тонн, а к концу второго квартала 2008 г. их мощность достигнет 650 тыс.т В настоящее время эти компании ищут площадь в районе Средиземного моря, чтобы создать производство 90 тыс.т/год вискозного волокна для обеспечения прогрессирующих рынков Южной Америки, Ближнего Востока и Средиземноморья. Кроме того, к 2010/11 г.г. запланирован пуск нового завода в г. Мумбаи (Индия) мощностью 80 тыс.т/год. И таким образом, к указанному периоду производство “Lenzing Group” увеличится до 520 тыс.т/год и останется главным поставщиком на рынках Австрии, Индонезии, Китая и Индии. Мировое потребление вискозного волокна к 2010 г. должно вырасти против 2006 г. на 400 тыс.т/год, т.е. при ежегодном приросте 4,2% в год достигнет 2,8 млн.т.

Рис. 6. Цена (шкала справа) вискозного волокна (1) и превышение ее (шкала слева) относительно стоимости хлопка (2) и полиэфирного (3) волокон в Китае.

Как видно из табл.4, цены на хлопок относительно IV кв.2006 г. в I полугодии 2007 г. выросли во всех рассмотренных регионах и что интересно – примерно одинаково – на 80-90 $/т. Подъем цен продолжался до конца июля, когда Cotlook Index (FE) достиг более 1400 $/т, что негативно сказалось на объемах поставок и спроса. США остаются крупнейшим в мире экспортером хлопка, занимая при этом 3е место по его выработке [5].

Сезон шерсти в Австралии закрылся в конце I полугодия 2007 г., когда средняя стоимость ее составляла 8000 $/т, т.е. уровень цен приблизился к 2003 г. Наблюдаемое снижение обусловлено неожиданно огромным предложением на шерсть и товары из нее на международных аукционах; реализацией спотовых запасов по высоким ценам; относительно низким качеством шерсти (из-за прошедшей засухи, оставившей менее 15% высокосортного продукта); низкая производительность на шерстиочистительных фабриках. Самым крупным (60%) импортером австралийской шерсти является Китай. На импорт ее установлены квоты:287 тыс.т шерсти-сырца (немытой) и 80 тыс.т шерсти высокого качества (21 тыс.т от последней поставляется китайским переработчикам). Да, есть у кого учиться российским текстильщикам, если они думают не где купить сырье подешевле, а – о возрождении отечественной промышленности.

Литература:

1. Э.М. Айзенштейн /Хим. волокна, №5, 2006, с.68-77.

2. ICI Spricing Reports, Januar-Juli 2007 g.

3. Э.М. Айзенштейн /Хим. волокна, №3, 2007, с.60-68.

4. Аргументы и факты, №14, 2007г., с.9.

5. Fibres Report A Monthly Review of Synthetics Worldwide, Januar – Juni, 2007, №№221-226.

6. Ж. «Евразийский химический рынок»/19.06.2007, с.1-3; 11.07.2007, с.1; 28.08.2007; 20.06.2007; 12.09.2007; 17.04.2007; 24.07.2007.

7. О. Апшина “The Chemical Journal”, №1-2, январь-февраль 2007 г., с.45-52, 35.

8. RccNews.ru /Нефтехимия/ 11.07.2007; 12.09.2007; 13.03.2007.

9. RccNews.ru /Полимеры/ 10.04.2007; 12.07.2007; 20.07.2007; 17.07.2007; 13.07.2007; 18.09.2007; 08.06.2007; 15.06.2007.

10. Э.М. Айзенштейн/ Каталог «ПЭТФ-2007», III Международная конференция, Москва, 19.02.2007, 135-150.

11. Э.М. Айзенштейн/Газета «Легпромбизнес», №8 (146), август 2007 г., с.8-9; №9(147), сентябрь 2007 г., с.4-5; №10(148), октябрь 2007 г., с.12.

12. Ж. «Полимеры-деньги»/12.07.2007, 19.03.2007., 13.03.2007.

13. Э.М. Айзенштейн/ Каталог «В мире оборудования», №№2,3 и 4 (69, 70 и 71), март-май 2007 г., с.36-37; 30-32 и 16-18.

Э.М. Айзенштейн,

доктор технических наук, профессор,

Заслуженный деятель науки и техники России. |