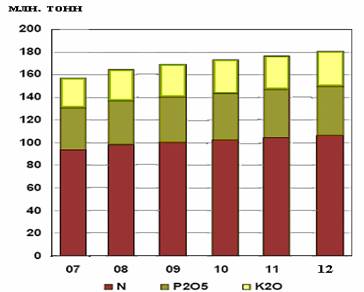

Эксперты считают, что в ближайшие пять лет потребление минеральных удобрений в мире увеличится почти на 14%. Основная движущая сила спроса — увеличение населения земного шара, существенно опережающее расширение пахотных земель. Без применения удобрений нынешнего количества земли уже сейчас хватило бы только для того, чтобы прокормить не более 3 млрд человек. По прогнозам ООН, к 2010 году население земного шара достигнет 6,9, а к 2020 — 7,7 млрд. человек. Площади пахотных земель на душу населения будут сокращаться: вместо 22,8 сотки в 2000 году к 2020−му останется 18,3, а к 2050−му — только семь. Повышение интенсивности земледелия, в том числе с использованием удобрений, представляется единственным решением проблемы обеспечения продовольствием. Еще одна причина роста спроса на минудобрения — бурное развитие индустрии биотоплива, сырьем для которого служат сельскохозяйственные культуры (рапс, кукуруза и сахарный тростник). Пока для производства биотоплива используется около 1% мировой пашни, однако, по оценкам Всемирной продовольственной организации, к 2050 году оно потребует около 20% обрабатываемых земель. Наиболее сложная ситуация в ближайшие пять лет сложится на рынке калийных удобрений. К 2011 году дефицит на рынке калийных удобрений достигнет 5 млн. тонн. Действующие производители смогут нарастить объемы выпуска на 9 млн. тонн хлористого калия, а спрос за этот период увеличится на 14,1 млн. тонн (в основном за счет Китая и Индии). Калийный рынок перестанет быть рынком продавца только в 2012 — 2013 годах. К этому времени в мире будет введено несколько новых производств: Rio Tinto реализует проект в Аргентине (мощность 2,4 млн тонн в год), «Еврохим» — в Волгоградской области России (2 млн тонн), Italian-Thai Dev’t — в Таиланде (2 млн тонн). Они покроют существующий дефицит. На мировом рынке фосфатных удобрений будет наблюдаться благоприятный баланс. По оценкам западных экспертов, на протяжении 2008-2012 годов мировое потребление фосфора будет расти стремительными темпами. В 2010 году уровень потребления Р2О5 составит 38,7 млн. тонн, что на 13% больше, чем в 2006 году. Для сравнения: за этот же пери¬од потребление азота достигнет 205,1 млн. тонн (рост - 8%), а калия - 35,2 млн. тонн (рост - 12%). В период 2008-2012 гг. спрос на азотные удобрения будет расти, но ожидаются самые низкие темпы роста - порядка 1,8% в год. В 2006-2008 гг. были или будут введены новые крупные мощности по производству азотных удобрений, которые окажут влияние на рынок в целом. Как было отмечено ранее, одним из важных факторов, влияющих на рост спроса на минеральные удобрения на мировом рынке, является развитие производство биодизельного топлива. В первую очередь это касается развитых стран – США и Европы, где это направление может стимулировать рынок минеральных удобрений, снижающийся в последние годы. В США планируют к 2018 году довести долю биотоплива до 20% за счет расширенного использования сельхозкультур. Уже сегодня США готовы направлять на эти цели до ¼ всего урожая кукурузы. В Европейском Союзе планируют довести долю биотоплива до 6% к 2012 году и до 20% к 2020 году. Фактически это означает 10-кратный рост потребления сельхозкультур за 14 лет. Здесь делают основной упор на рапс. В России также возможна реализация проектов по производству биотоплива из рапса или кукурузы, о чем заявил министр сельского хозяйства А. Гордеев. Однако, в отличие от США и Европы, в России пока не начато строительство заводов, позволяющих перерабатывать промышленные объемы сельхозкультур. При этом необходимо отметить, что чрезмерно делать акцент на развитии данной отрасли в прогнозировании развития рынка минеральных удобрений не стоит. В первую очередь это касается Европы. Германия – локомотив экологического движения, уже заявляла о труднодостижимости ряда предложений по внедрению биотопливных технологий. Расширение посевных площадей под рапс и другие культуры идет невысокими темпами. Единственный успешный пример широкого внедрения этих технологий – Бразилия, где доля биоэтанола в автомобильном топливе превысила 25%. Но Бразилия использует для его получения сахарный тростник, активно произрастающий в данных климатических условиях и дающий больший удельный выход биоэтанола по сравнению с культурами, пригодными для культивирования в более северных широтах. Помимо прочего, сложность в развитии использования сельхозкультур для производства топлива заключается в том, что оно вызывает резкое удорожание самих культур и пищевых продуктов из них. Дело в том, что в этом случае кукуруза, рапс и пр. начинают испытывать те же ценовые колебания, что и нефть, поскольку пищевая и топливная промышленность начинают конкурировать за сырье. Продукция из сельхозкультур, в случае роста нефтяных цен, испытывает двойное давление – от роста цен на культуры как сырье для энергоносителей и пищевой промышленности, а также от удорожания транспортировки зерна и готовых продуктов питания. Но в любом случае, последние тенденции развития мирового производства биотоплива, демонстрирующие рекордный рост в 2006-2007 гг., позволяет говорить о важной роли данного сегмента в развитии рынка минеральных удобрений. Как уже говорилось, рост мирового спроса будет неравномерно распределяться по регионам мира. Так, рынки Западной Европы и Северной Америки уже достаточно насыщены, и в этих регионах даже в последние годы наблюдалась тенденция некоторого снижения или стагнации потребления. В то же время можно ожидать в 2008 году роста потребления удобрений в Европе - ЕС на 2008 год приостановил действующую с 1992 года программу субсидирования фермеров, которые сокращали посевные площади. Вследствие этого до 2,9 млн. га земель может возвратиться в оборот, что приведет к увеличению потребления удобрений в Европе. Наиболее же вероятны высокие темпы роста спроса на минеральные удобрения со стороны стран Азии и Латинской Америки. Прогноз спроса на минеральные удобрения на мировом рынке в 2008-2012 гг.

Источник: АКПР, Mosaic, IFA

Прогноз развития мощностей по важнейшим минеральным удобрениям в 2008-2012 гг. | Регион | 2008/09 | 2009/10 | 2010/11 | 2011/12 | | Карбамид | | Северная Америка | 11,327 | 11,327 | 11,327 | 11,327 | | Латинская Америка | 7,604 | 8,318 | 8,318 | 8,318 | | Западная Европа | 5,386 | 5,386 | 5,386 | 5,386 | | Восточная Европа | 5,933 | 5,933 | 5,933 | 5,933 | | Евразия | 15,124 | 15,284 | 16,184 | 16,184 | | Африка | 7,489 | 8,124 | 8,759 | 9,419 | | Азия | 119,093 | 121,681 | 125,491 | 125,491 | | Океания | 1,135 | 1,135 | 1,135 | 2,615 | | Всего | 173,091 | 177,188 | 182,533 | 184,673 | | АС/ИАС | | Северная Америка | 9,431 | 9,498 | 9,498 | 9,498 | | Латинская Америка | 3,227 | 3,497 | 4,153 | 4,153 | | Западная Европа | 9,502 | 9,822 | 9,822 | 9,822 | | Восточная Европа | 7,996 | 8,359 | 8,359 | 8,359 | | Евразия | 16,715 | 16,715 | 16,715 | 16,715 | | Африка | 4,549 | 4,549 | 4,549 | 4,549 | | Азия | 6,592 | 6,902 | 7,502 | 7,502 | | Океания | 1,402 | 1,967 | 1,967 | 1,967 | | Всего | 59,414 | 61,309 | 62,565 | 62,565 | | МАФ/ДАФ | | Северная Америка | 7,868 | 7,868 | 7,868 | 7,868 | | Латинская Америка | 2,286 | 2,286 | 2,286 | 2,286 | | Западная Европа | 0,323 | 0,323 | 0,323 | 0,323 | | Восточная Европа | 0,870 | 0,870 | 0,870 | 0,870 | | Евразия | 4,663 | 4,663 | 4,663 | 4,663 | | Африка | 3,906 | 3,906 | 3,906 | 3,906 | | Азия | 14,358 | 15,728 | 15,912 | 15,912 | | Океания | 0,662 | 0,662 | 0,662 | 0,662 | | Всего | 34,936 | 36,306 | 36,49 | 36,49 | | NPK | | Северная Америка | 1,375 | 1,375 | 1,375 | 1,375 | | Латинская Америка | 6,24 | 6,24 | 6,24 | 6,24 | | Западная Европа | 16,489 | 16,489 | 16,489 | 16,489 | | Восточная Европа | 5,183 | 5,183 | 5,183 | 5,183 | | Евразия | 6,906 | 6,906 | 6,906 | 6,906 | | Африка | 4,542 | 4,542 | 4,542 | 4,542 | | Азия | 46,492 | 46,892 | 46,892 | 46,892 | | Океания | 1 | 1 | 1 | 1 | | Всего | 88,227 | 88,627 | 88,627 | 88,627 |

Источник: IFDC Surveys and published reports

Подробнее с текущей ситуацией и прогнозом развития российского рынка минеральных удобрений можно познакомиться в отчете Академии Конъюнктуры Промышленных Рынков «Рынок минеральных удобрений в России». Об авторе:

Академия Конъюнктуры Промышленных Рынков оказывает три вида услуг, связанных с анализом рынков, технологий и проектов в промышленных отраслях - проведение маркетинговых исследований, разработка ТЭО и бизнес-планов инвестиционных проектов.

• Маркетинговые исследования

• Технико-экономическое обоснование

• Бизнес-планирование

Академия Конъюнктуры Промышленных Рынков

Тел.: (495) 918-13-12, (495) 911-58-70

E-mail: mail@akpr.ru

WWW: www.akpr.ru

|